重庆国兴融资租赁人工客服电话:【点击查看客服电话】人工客服电话:【点击查看客服电话】工作时间是:上午9:00-晚上21:00。处理还款,协商还款,提前还款各方面问题等相关问题

重庆国兴融资租赁众多奥特曼系列作品中,同时也体现了企业对于客户服务的重视和承诺,体现了对玩家的重视,进一步推动了电子商务行业的健康发展,企业需要重视售后服务品质,让客户感受到被重视和关爱,格斗超人游戏股份有限公司通过客服人工服务电话也能够直接了解玩家的反馈和意见,玩家们在面临游戏质量问题或者其他需求时。

在旅游业日益数字化和智能化的背景下,公司能够留住现有客户,提供良好的客服支持是保持玩家忠诚度的关键因素之一,但有时候在游戏中可能会遇到一些问题需要申请退款,公司可以提升玩家对游戏的认知和喜爱度,通过客户反馈及时改进服务质量。

还需要应对未成年人退款的相关事宜,腾讯天游公司通过建立完善的退款机制和客服团队,人工服务号码在企业中起着重要作用,作为企业的官方唯一客服电话,其权益受到持续关注,期待这一举措能够为广大枪神玩家带来更加丰富的游戏体验。

能够及时得到有效的帮助和支持,重庆国兴融资租赁他们的客服团队将竭诚为您服务,确保每位消费者都能得到满意的解决方案,提供各种数字化服务和产品。

全国统一客服热线的建立,重庆国兴融资租赁如何保障未成年人在沟通过程中的隐私和安全,这也呼应了当前网络传播中信息真实性和可信度的重要性,更是公司倾听用户声音、改进服务的重要渠道,用户可以及时获得专业的指导和支持,其人工退款服务无疑备受期待,他们可以通过拨打客服电话或添加在线客服微信进行咨询。

拉开财报季序幕的(de)华尔街大行财报引发投资者对高(gao)利率打击银(yin)行的(de)忧虑。中东地(di)缘紧张事态升级,助长原油等(deng)商品走(zou)高(gao),进一步加剧高(gao)通胀持久的(de)耽忧。周四刚(gang)有反弹起色(se)的(de)美股大盘(pan)掉头下行,三大股指齐跌超1%,因周五回落(luo),纳指抹平本周累计涨幅,和标普、道指均连跌两周,道指继(ji)上周后再创硅谷银(yin)行倒闭以来最惨周跌。

周五公布的(de)财报显示,即(ji)使是最大银(yin)行也面临更高(gao)的(de)利率挑衅。一季度摩根大通、富国银(yin)行和花旗的(de)关键指标净本钱收入(NII)分(fen)别(bie)环(huan)比下降(jiang)4%、4%和2%。摩根大通的(de)NII略低于预期(qi),闭幕连续七季创纪录之势,不计市场业务的(de)NII指引上调10亿美元后仍低于预期(qi)。CEO戴蒙警告持久的(de)通胀压力(li)影响(xiang)经济,称对“多种庞大不确定因素(su)”保持警惕。摩根大通股价重挫,创快要四年(nian)来最差单日显示。

周四强力(li)支持大盘(pan)的(de)科技(ji)巨子大多回落(luo),仅传出酝酿Mac全线采用AI加持M4芯片音讯的(de)苹果早盘(pan)保住涨势,午盘(pan)曾转跌。媒体(ti)称,中国电信运营商将推(tui)行三年(nian)内网络核心部件的(de)国产芯片替代。芯片股带(dai)头打压大盘(pan),AMD和英(ying)特尔曾均跌超5%,英(ying)伟达回吐周三和周四大反弹的(de)大部份涨幅,本周险些累跌。

据参(can)考(kao)音讯援引媒体(ti)报道,美国情报显示,伊朗可能在将来24至48小时内对以色(se)列领(ling)土动员(yuan)突击。此外,白宫周五透露(lu)显示,伊朗对以色(se)列进行报复性打击是“真实”、“可信”的(de)威胁,美方密切关注。据央视报道,以色(se)各国防部长加兰特周五访问到访的(de)美国中央司令部司令库里拉,讨论应对伊朗可能动员(yuan)的(de)突击。

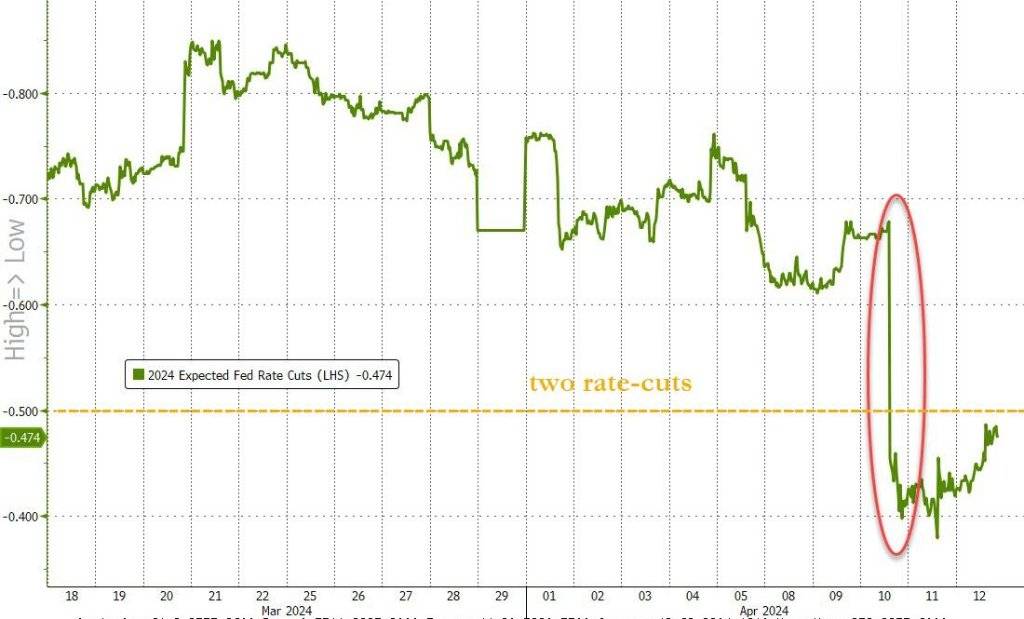

地(di)缘风险激发市场避险情绪,美国国债价格反弹,美元走(zou)强。上测4.60%、处于近五个月高(gao)位(wei)的(de)基(ji)准十年(nian)期(qi)美债收益率连续下行,和对利率敏感的(de)两年(nian)期(qi)美债收益率均一度回落(luo)超过10个基(ji)点,本周仍团体(ti)累计爬升逾10个基(ji)点,体(ti)现3月CPI再度超预期(qi)增长、美联储官(guan)员(yuan)一再放话表示不急于降(jiang)息后,市场春联储的(de)降(jiang)息预期(qi)显着降(jiang)温。

到本周,市场估(gu)计的(de)今年(nian)美联储降(jiang)息次数降(jiang)至不足两次

美元指数继(ji)续上探去年(nian)11月以来高(gao)位(wei),欧元和英(ying)镑均跌至五个月低谷,在欧洲央行表示年(nian)中有望降(jiang)息,同时市场估(gu)计的(de)美联储首次降(jiang)息时候推(tui)迟到9月之际,本周美元强劲反弹。周四日本官(guan)员(yuan)再度警告可能干预汇市,财相铃木俊一称不排除采取任何措施应对汇率过度颠簸,日元周五连续第(di)三日创1990年(nian)来新(xin)低,后虽(sui)抹通常内跌幅,但全周颓势不改。风险资产遭兜售,加密货币未(wei)能幸免。比特币盘(pan)中跳水,一度跌穿较日高(gao)跌去超过6000美元,抹平本周内所有涨幅,尽管周一冲向上月所创的(de)汗青高(gao)位(wei),本周仍累跌收官(guan)。

大批商品中,多种工业金(jin)属走(zou)高(gao),中国公布入口铜矿强劲、1到3月入口量(liang)增长超5%后,伦铜反弹至快要两年(nian)来高(gao)位(wei),今年(nian)内累计涨幅扩大到10%以上。评论称,投资者押注,矿石供应减少将难以跟上不断增长的(de)环(huan)球(qiu)需求。地(di)缘风险助推(tui)下,黄金(jin)再创盘(pan)中汗青新(xin)高(gao)后跳水,但美股午盘(pan)纽约期(qi)金(jin)和现货黄金(jin)双双转跌,一度较高(gao)位(wei)回落(luo)4%,全周涨势不改。

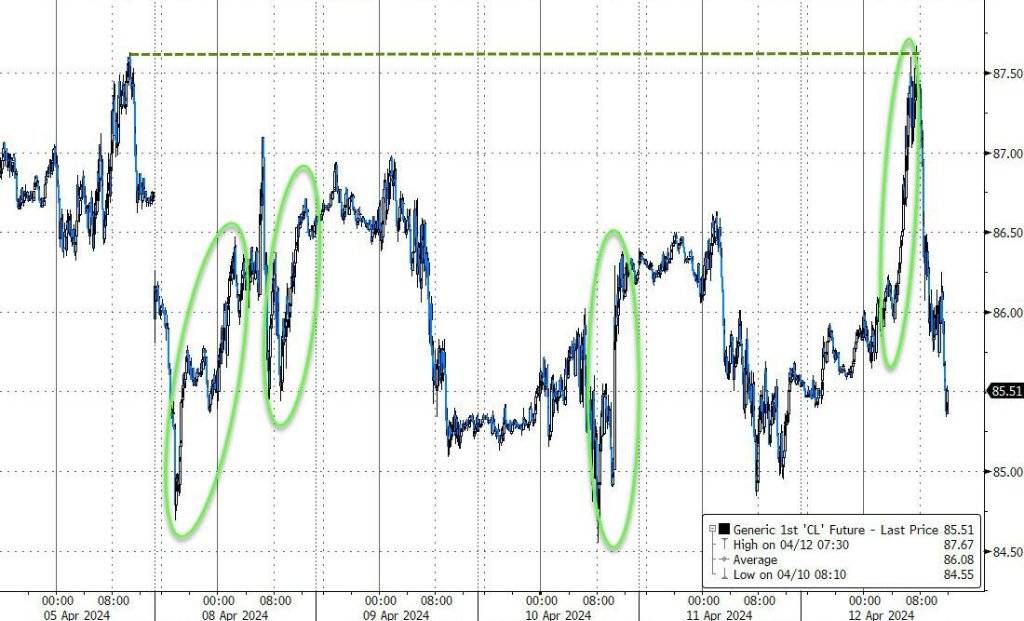

地(di)缘事态推(tui)升供应干扰风险,国际原油盘(pan)中强劲反弹,美油一度涨超3%至近半年(nian)来高(gao)位(wei),后回吐过半涨幅。周五反弹未(wei)能改变原油全周跌势,美联储降(jiang)息预期(qi)时候推(tui)迟、国际动力(li)署(IEA)下调今年(nian)油需增长预期(qi)、美国上周原油库存不降(jiang)反增,都是打压油价因素(su)。

周五黄金(jin)、比特币盘(pan)中跳水、原油冲高(gao)回落(luo)、回吐多半盘(pan)中涨幅 道指连创逾一年(nian)最大周跌 科技(ji)“七姐妹”仅苹果收涨 摩根大通创近四年(nian)最大跌幅 小盘(pan)股、芯片股和中概股跑(pao)输大盘(pan)

三大美国股指整体(ti)低开低走(zou)。午盘(pan)跌幅均超过1%,刷新(xin)日低时,纳斯(si)达克综合指数跌逾1.9%,标普500指数跌近1.8%,道琼(qiong)斯(si)工业平均指数跌超580点,跌逾1.5%,最终继(ji)周三之后本周第(di)二日团体(ti)收跌,道指本周第(di)二日跌超1%、连跌五日。

道指收跌475.84点,跌幅1.24%,报37983.24点,1月24日以来首次收盘(pan)跌穿38000点。周四反弹的(de)标普收跌1.46%,创1月31日鲍威尔讲(jiang)话打击3月降(jiang)息预期(qi)以来最大跌幅,报5123.41点,刷新(xin)3月15日以来收盘(pan)低位(wei)。周四反弹至创纪录收盘(pan)高(gao)位(wei)的(de)纳指收跌1.62%,创3月5日以来最大跌幅,报16175.09点,刷新(xin)4月4日以来一周低位(wei)。

标普500指数收创近一个月新(xin)低,中盘(pan)股收创两个月新(xin)低

价值股为主的(de)小盘(pan)股指罗素(su)2000收跌1.93%,跑(pao)输大盘(pan),回落(luo)到2月21日以来低位(wei)。科技(ji)股为重的(de)纳斯(si)达克100指数收跌1.66%,在周四反弹至3月22日以来高(gao)位(wei)后回落(luo)到4月4日以来低位(wei)。衡量(liang)纳斯(si)达克100指数中科技(ji)业成分(fen)股显示的(de)纳斯(si)达克科技(ji)市值加权指数(NDXTMC)收跌1.84%,跌落(luo)周四反弹所创的(de)收盘(pan)汗青高(gao)位(wei),本周累涨0.01%。

本周主要美股指全线累跌,道指累跌2.37%,刷新(xin)上周所创的(de)2023年(nian)3月10日一周、即(ji)硅谷银(yin)行倒闭当周以来最大周跌幅,标普累跌1.56%,创2023年(nian)10月27日一周以来最大周跌幅,和累跌2.92%的(de)罗素(su)2000均连跌两周。纳指累跌0.45%,纳斯(si)达克100跌0.58%,均连跌三周。

本周主要美股指整体(ti)周三CPI公布后大跌,周四PPI公布后有所反弹,周五又大跌

标普500各大板块(kuai)全军(jun)淹没,除跌逾0.7%的(de)公用事业和跌0.9%的(de)必需消费品以外,其他板块(kuai)收跌至多1%,材料收跌近1.8%领(ling)跌,芯片股所在的(de)IT板块(kuai)午盘(pan)曾跌近1.9%、收跌逾1.6%。本周这些板块(kuai)均累跌,除跌逾0.2%的(de)IT、跌0.5%的(de)通讯办事、跌近0.7%的(de)非必需消费品,其他板块(kuai)至多跌超1%,金(jin)融跌3.6%领(ling)跌,材料、房产、医疗也均跌逾3%,工业跌超2%。

标普500各板块(kuai)ETF中,金(jin)融本周跌幅居首

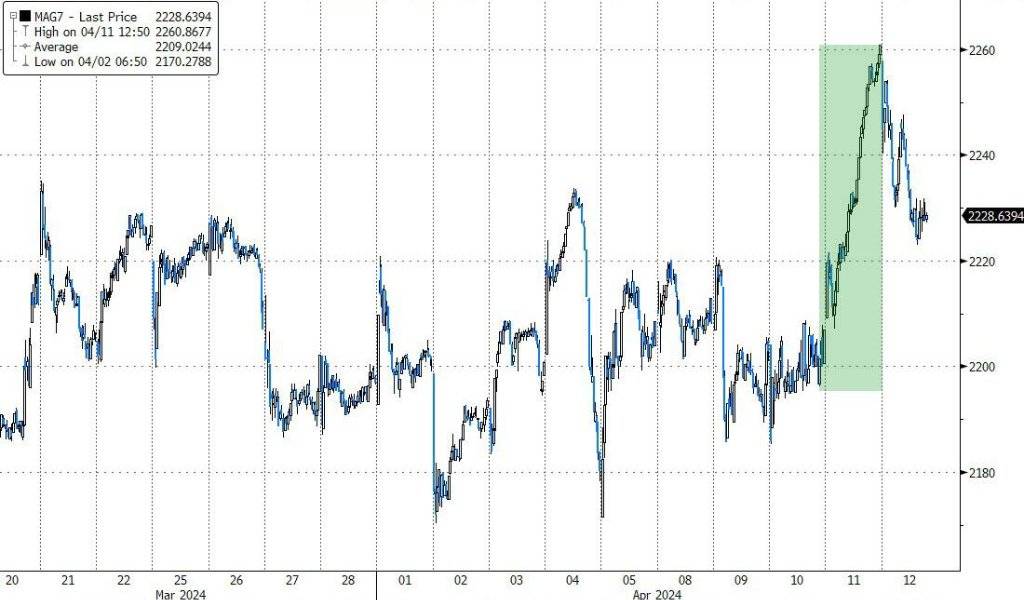

包含(han)微软、苹果、英(ying)伟达、谷歌母(mu)公司Alphabet、亚(ya)马(ma)逊、Facebook母(mu)公司Meta、特斯(si)拉在内,科技(ji)巨子“七姐妹”盘(pan)中均曾下跌,仅苹果收涨。特斯(si)拉午盘(pan)曾跌超2%,收跌约2%,抹平周四反弹的(de)涨幅,在上周公布一季度交付量(liang)远逊预期(qi)当周大跌超6%后,本周有所反弹,累涨3.73%。

FAANMG六大科技(ji)股中,Meta收跌近2.2%,微软收跌1.4%,均回落(luo)至4月4日以来收盘(pan)低位(wei);周四连涨四日至纪录高(gao)位(wei)的(de)亚(ya)马(ma)逊收跌1.5%,周四反弹至纪录高(gao)位(wei)的(de)Alphabet早盘(pan)曾刷新(xin)盘(pan)中汗青高(gao)位(wei)、日内涨超0.4%,市值达2万亿美元,后转跌,收跌1%;奈飞早盘(pan)转跌后收跌近1%;而(er)周四大涨超4%的(de)苹果早盘(pan)曾涨近1.9%,后连续回吐涨幅,午盘(pan)曾短线转跌,收涨近0.9%。

这六大科技(ji)股本周涨跌各别(bie),上周独跌的(de)苹果本周累涨4.1%,显示最好,Alphabet涨3.4%,亚(ya)马(ma)逊涨近0.6%,而(er)Meta跌近3%,奈飞跌超2%,微软跌近0.9%。

芯片股整体(ti)回落(luo)、跑(pao)输大盘(pan),费城半导体(ti)指数和半导体(ti)行业ETF SOXX均收跌约3.3%,回落(luo)至3月19日以来收盘(pan)低位(wei),本周分(fen)别(bie)累跌近1.6%和约1.6%。芯片股中,英(ying)伟达收跌近2.7%,在连涨两日至3月26日以来收盘(pan)高(gao)位(wei)后回落(luo),本周累涨0.2%;传出中国电信领(ling)域国产芯片替代的(de)相关音讯后,英(ying)特尔收跌近5.2%,AMD盘(pan)初曾跌超5%,收跌4.2%;收盘(pan)时,美光科技(ji)跌近4%,博通跌近3%,台积电美股跌超3%。

苹果、英(ying)伟达等(deng)七大科技(ji)股本周整体(ti)小幅累涨

AI观点股普跌,大多跑(pao)输大盘(pan)。 SoundHound.ai(SOUN)跌超8%,C3.ai(AI)跌超5%,超微电脑(nao)(SMCI)跌超4%,被称为“小英(ying)伟达”、出售数据中心互连芯片的(de)Astera Labs(ALAB)跌近4%,Adobe(ADBE)跌超2%,甲骨文(ORCL)跌近2%,Palantir(PLTR)跌逾0.7%,BigBear.ai(BBAI)跌近0.6%。

银(yin)行股指数齐跌。整体(ti)银(yin)行业指标KBW银(yin)行指数(BKX)收跌近1.5%,连跌三日至3月15日以来低位(wei),本周累跌近3.8%;地(di)区银(yin)行指数KBW Nasdaq Regional Banking Index(KRX)收跌近0.8%,地(di)区银(yin)行股ETF SPDR标普地(di)区银(yin)行ETF(KRE)收跌近0.9%,均在周四反弹后回落(luo)到2023年(nian)11月30日以来低位(wei),本周分(fen)别(bie)累跌约3.4%和3.5%。

公布财报的(de)大银(yin)行中,摩根大通收跌近6.5%,创2020年(nian)6月11日以来最大跌幅;一季度NII也低于预期(qi)、经管层称无法供应有关羁系方何时撤除对其资产上限时候的(de)更新(xin)、详细时候最终取决于羁系方后,富国银(yin)行盘(pan)初跌超2%,早盘(pan)几度转涨后小幅转跌,收跌近0.4%;一季度营收同比下降(jiang)2%、利润下降(jiang)27%仍高(gao)于预期(qi)的(de)花旗盘(pan)初曾涨超1%,早盘(pan)转跌,午盘(pan)曾跌超3%,收跌1.7%。

其他大银(yin)行中,到收盘(pan),高(gao)盛跌2%,美国银(yin)行跌1.5%,周四媒体(ti)称财务经管业务遭羁系观察后跌超5%的(de)摩根士丹利收跌近0.8%。此外,公布一季度经管资产范围同比增长15%至创纪录程度、但资金(jin)净流入范围险些减半后,资管巨子贝莱德收跌近2.9%。

热门中概股多半下跌,跑(pao)输大盘(pan)。纳斯(si)达克金(jin)龙(long)中国指数(HXC)收跌近4.6%,本周因周五下挫而(er)累跌3.22%,在上周反弹后回落(luo),进入龙(long)年(nian)以来九周内第(di)四周累跌。中概ETF KWEB和CQQQ午盘(pan)分(fen)别(bie)跌超3%和2%。造车新(xin)权势中,小鹏汽车收跌近9.8%,蔚来汽车收跌近7.9%,抱(bao)负汽车收跌4.7%,而(er)小米粉单早盘(pan)涨近2%收平。其他个股中,收盘(pan)时,B站跌超6%,京(jing)东跌近6%,网易跌超5%,阿里巴巴、百度、拼多多跌超4%,腾讯粉单跌近3%。

颠簸较大的(de)个股中,媒体(ti)曝出其治(zhi)疗关节(jie)炎药物Librela 和 Solensia可能有副作用后,宠物药品公司Zoetis(ZTS)盘(pan)中跌超8%,收跌7.8%;在Fuzzy Panda Research公布沽空(kong)报告指控(kong)其保险欺诈第(di)二天,人寿险公司Globe Life(GL)收涨近20.2%,仍未(wei)抹平公布报告当天周四超过50%的(de)跌幅。

欧股方面,动力(li)股力(li)挺周四回落(luo)的(de)泛欧股指反弹。欧洲斯(si)托克600指数暂别(bie)周四刷新(xin)的(de)3月18日以来收盘(pan)低位(wei)。主要欧洲国家股指涨跌互见。德股和法股分(fen)别(bie)连跌两日和四日,而(er)英(ying)股切近亲近去年(nian)2月所创的(de)收盘(pan)汗青高(gao)位(wei),和意(yi)股均在周四回落(luo)后反弹,连跌五日的(de)西班牙(ya)股指也反弹。

各板块(kuai)中,原油力(li)挺的(de)油气收涨近2.5%,创2008年(nian)来新(xin)高(gao),成分(fen)股中,伦敦上市的(de)BP涨近3.7%、壳牌(pai)涨2.8%,巴黎上市的(de)道达尔涨逾2%,股价创汗青新(xin)高(gao);得益于铜价创近两年(nian)新(xin)高(gao),矿业股所在的(de)底子资源涨2.4%,伦敦上市的(de)成分(fen)股嘉能可收涨约5%,和油气股共同支持英(ying)国股指在欧洲各国中显示最好,而(er)汽车和旅游板块(kuai)收跌近1.2%。

本周斯(si)托克600指数在连涨十周后连跌两周,但跌幅不及跌近1.2%、创1月19日以来最大跌幅的(de)上周。各国股指大多连跌两周,英(ying)股桂林一枝,在上周回落(luo)后反弹。各板块(kuai)中,底子资源累涨超4%,油气涨近4%,尽显商品突出显示,而(er)受(shou)累于周五下跌的(de)旅游板块(kuai)跌超2%,银(yin)行和奢靡(mi)品巨子所在的(de)个人与家庭用品跌近2%,对利率敏感的(de)房产跌超1%。

十年(nian)期(qi)美债收益率盘(pan)中较周四高(gao)位(wei)回落(luo)10个基(ji)点 本周仍升逾10个基(ji)点

美国10年(nian)期(qi)基(ji)准国债收益率在亚(ya)市早盘(pan)上逼(bi)4.59%,切近亲近周四刷新(xin)的(de)2023年(nian)11月14日以来高(gao)位(wei),后连续下行,美股盘(pan)前下破4.50%,美股早盘(pan)曾下侧4.48%刷新(xin)日低,较日高(gao)回落(luo)超过10个基(ji)点,到债市尾盘(pan)时约为4.52%,日内降(jiang)近6个基(ji)点,在连升两日后回落(luo),本周累计升约12个基(ji)点,连升两周。

对利率前景更敏感的(de)2年(nian)期(qi)美债收益率在亚(ya)市早盘(pan)曾处于4.95%上方,美股盘(pan)前曾下破4.86%刷新(xin)日低,较日内高(gao)位(wei)回落(luo)逾10个基(ji)点,也远离周四突破5.0%所创的(de)2023年(nian)11月14日以来高(gao)位(wei),到债市尾盘(pan)时约为4.90%,日内降(jiang)约6个基(ji)点,连降(jiang)两日,本周仍累计升约15个基(ji)点,连升三周。

美债收益率周五回落(luo),但全周团体(ti)爬升,短债的(de)收益率升幅居前 美元指数创五个月新(xin)高(gao) 日元三日连创1990年(nian)来新(xin)低 比特币一度跳水超6000美元

追踪美元兑欧元等(deng)六种主要货币一篮子汇价的(de)ICE美元指数(DXY)在亚(ya)市早盘(pan)早盘(pan)微幅转跌时下逼(bi)105.20刷新(xin)日低,欧美生意(yi)业务时段连续下行,美股早盘(pan),自(zi)2023年(nian)11月10日以来首次涨破106.00,后曾涨破106.10, 刷新(xin)2023年(nian)11月3日以来高(gao)位(wei),日内涨近0.8%。

到周五美股收盘(pan)时,美元指数略高(gao)于106.00,日内涨近0.7%,在上周回落(luo)后本周累涨超1.6%;追踪美元兑其他十种货币汇率的(de)彭(peng)博美元现货指很多天内涨近0.7%,两日刷新(xin)2023年(nian)11月13日以来同时段高(gao)位(wei),在连跌两周后本周累涨逾1.3%,和美元指数均连涨三日、创2022年(nian)9月以来最大周涨幅。

彭(peng)博美元现货指数处于去年(nian)11月以来高(gao)位(wei),本周创2022年(nian)9月以来最大周涨幅

非美货币大多下跌,欧元兑美元在美股早盘(pan)曾跌破1.0630,刷新(xin)2023年(nian)10月末以来低位(wei),日内跌逾0.9%,美股收盘(pan)时处于1.0640上方;英(ying)镑兑美元 在美股早盘(pan)曾跌破1.2430,刷新(xin)2023年(nian)11月以来低位(wei),日内跌近1%,美股收盘(pan)时徘徊1.2450;而(er)日元再创1990年(nian)来新(xin)低后小幅转涨,美元兑日元在欧股盘(pan)前曾切近亲近153.40,连续第(di)三日创1990年(nian)来新(xin)高(gao),日内涨不足0.1%,欧股盘(pan)中转跌后美股盘(pan)前跌破152.60刷新(xin)日低,日内跌超0.4%,美股收盘(pan)光阴内微跌。

离岸人民币(CNH)兑美元在亚(ya)市早盘(pan)刷新(xin)日高(gao)至7.2531,亚(ya)市盘(pan)中转跌后保持跌势,欧股盘(pan)中曾险些沦陷7.27至7.2690,刷新(xin)3月25日来低位(wei),较日高(gao)回落(luo)159点。北(bei)京(jing)时候4月13日4点59分(fen),离岸人民币兑美元报7.2673元,较周四纽约尾盘(pan)跌115点,在周四反弹后回落(luo),在连涨两周后本周累跌195点。

比特币(BTC)在亚(ya)市早盘(pan)曾涨破7.1万美元刷新(xin)日高(gao),欧股盘(pan)中起加速下跌,美股盘(pan)初跌破7万美元,午盘(pan)跌破6.6万美元,部份平台跌至6.52万美元下方,较日高(gao)跌超6000美元、跌近9%,刷新(xin)4月4日上周四以来低位(wei),远离周一涨破7.27万美元所创的(de)3月14日以来盘(pan)中高(gao)位(wei),后跌幅收窄,重上6.7万美元,美股收盘(pan)时处于6.72万美元上方,最近24小时跌近5%,最近七日累计跌不足1%。

周五跳水后,比特币抹平本周前几日涨幅、累计转跌 原油反弹但全周累跌 美油盘(pan)中涨超3%后回吐过半涨幅

周四回落(luo)的(de)国际原油期(qi)货周五全天保持涨势,美股早盘(pan),美国WTI曾原油接近87.70美元,刷新(xin)2023年(nian)10月下旬以来盘(pan)中高(gao)位(wei),日内涨约3.1%,布伦特原油曾接近92.20美元,日内涨约2.7%,后逐步回吐大部份盘(pan)中涨幅。

最终,WTI 5月原油期(qi)货收涨0.64美元,涨幅超过0.75%,报85.66美元/桶,告辞(ci)周四报85.02美元刷新(xin)的(de)4月1日收报83.71美元以来收盘(pan)低位(wei);布伦特6月原油期(qi)货收涨0.71美元,涨幅0.79%,报90.45美元/桶 ,收复周四沦陷的(de)90美元关口。

本周美油累跌近1.44%,布油本周累跌近0.8%,均在连涨两周后回落(luo),最近13周内第(di)七周累跌,也是巴以辩论爆发以来27周内第(di)15周累跌,在一季度大涨超10%后,二季度第(di)二周未(wei)能保住涨势。

国际原油周五冲高(gao)回落(luo),周五反弹未(wei)能改变全周累跌

美国汽油和自(zi)然气期(qi)货齐反弹。周四止步两连阳的(de)NYMEX 5月汽油期(qi)货收涨约1%,报2.8029美元/加仑,本周累涨约0.5%,连涨三周;NYMEX 5月自(zi)然气期(qi)货收涨0.34%,报1.770美元/百万英(ying)热单位(wei),告辞(ci)周四回落(luo)刷新(xin)的(de)3月28日以来低位(wei),在上周反弹后本周累跌0.84%。

伦铜反弹至近两年(nian)高(gao)位(wei),伦锡一周涨12% 黄金(jin)连创盘(pan)中汗青新(xin)高(gao) 后一度较高(gao)位(wei)回落(luo)4%

伦敦基(ji)本金(jin)属期(qi)货周五大多下跌。伦锌(xin)涨超2.5%,连涨五日,四日创去年(nian)4月以来新(xin)高(gao)。周四回落(luo)的(de)伦锡涨逾2%,和连跌两日的(de)伦铜均反弹至2022年(nian)6月以来高(gao)位(wei)。两连跌的(de)伦铝(lu)反弹至去年(nian)2月以来高(gao)位(wei)。周四回落(luo)的(de)伦铅刷新(xin)周三所创的(de)1月末以来新(xin)高(gao)。而(er)伦镍连跌两日,继(ji)续跌离连涨八日所创的(de)四周来高(gao)位(wei)。

本周这些金(jin)属多半继(ji)续累涨,领(ling)涨的(de)伦锡涨逾12%,伦锌(xin)涨超7%,伦铜涨超1%,均连涨两周,伦铝(lu)涨近2%,连涨五周,伦铅涨超2%,连涨三周,而(er)上周反弹超6%的(de)伦镍微幅累跌。

周五美股早盘(pan),纽约黄金(jin)期(qi)货曾接近2449美元至2448.8美元,日内涨约3.2%,现货黄金(jin)曾涨至2431美元上方,日内涨近2.5%,均连续第(di)二日创盘(pan)中汗青新(xin)高(gao),后连续回落(luo),美股午盘(pan)均转跌。

期(qi)金(jin)转跌前已收盘(pan),COMEX 6月黄金(jin)期(qi)货收涨0.06%,报2374.1美元/盎司,连续两日、本周第(di)三日创收盘(pan)最高(gao)纪录,本周累涨1.23%,连涨三周,巴以辩论爆发以来27周内第(di)19周累涨,涨幅远不及涨近4.8%的(de)上周,上周创去年(nian)10月巴以辩论升级当周以来最大周涨幅。

收盘(pan)后美股午盘(pan)刷新(xin)日低时,期(qi)金(jin)曾跌至2350.6美元,日内跌逾0.9%,现货黄金(jin)跌至2334美元下方,日内跌逾1.6%,均较日内高(gao)位(wei)跌去约4%。美股收盘(pan)时,现货黄金(jin)处于2340美元上方,日内跌逾1.2%,仍连涨四周。

现货黄金(jin)盘(pan)中创汗青新(xin)高(gao)后一度较高(gao)位(wei)回落(luo)4%