山重融资租赁人工服务电话

2024-01-06 14:21:06

ɽ���������ͷ��绰������鿴���˹��ͷ��绰:������鿴������ʱ����:����9:00-����21:00����������,Э�̻���,��ǰ���������������������

ȥ(qu)��ף������˶���������(na)�ˣ����ǻ���������(xiang)˺�ġ�2023��չ���ʱ���,����,Ԥ��(qi),����

����ȥ(qu)��ף������ֳ��(chi)��(qi)����д�¶�2023���չ��������˥�˰��϶�����ȫ������ת��Ϣ(xi)����Ե���γ�ͻת���ʲ�......

����(chang)����(kan)�������������Ԥ��(qi)��û����ɣ�����������GDP4.9%��ŷ�����ж�û��Ϣ(xi)����ͻδ���г������Ӵ�Ӱ��......

����ȷ�����ǣ����������ʵ������(jian)�������������Դ���ת���㽫����������չ�����������ݺ������(tao)��˾TSLombard������(fa)����һ�ݳʱ���������2023�깲(gong)ʶ��ߵ�ʮ��չ�������ն�û�г�Ϊ��ʵ��

��Ȼ(ran)չ��ȷ�ܽ�(jin)�ţ���ѧϰ�̵�Ҳƽ(ping)�Ƚ�(jin)�ţ�������TSLombard�����ʮ����ʵ����������չ����

��������100%˥�ˣ���ʵ��������GDP4.9%

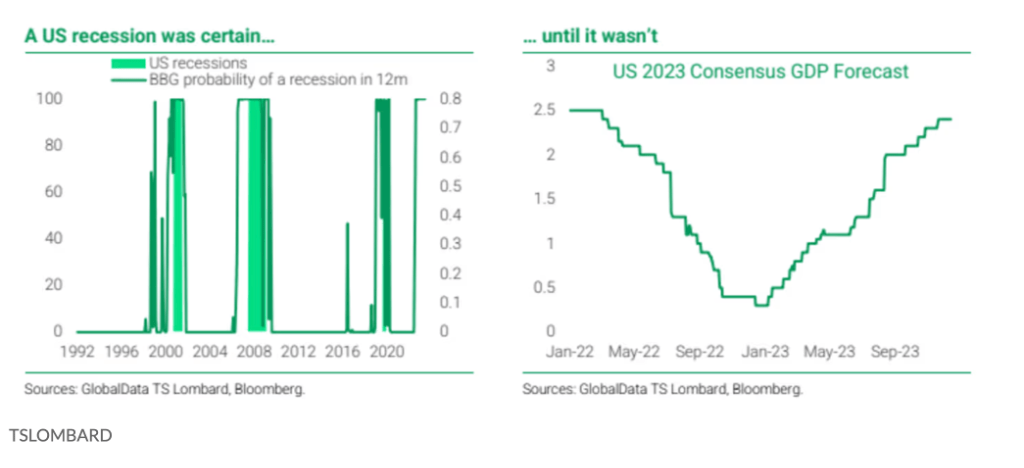

������������(sheng)�����������Ż�����˵(shuo)�ǡ���(ji)����(chang)ʶ������2023�����������߳��ˡ���(fan)��(chang)ʶ������(shi)����ʮ���������������������GDP����4.9%��

ȥ(qu)��ף�����������һ���Ϣ(xi)425��(ji)�㡢ʵ�����ʲ�����(xian)����(xing)���䡢��ծ����������(xian)�������ң��г���(gong)ʶ��Ϊ˥�˼��ʸߴ�(da)70%����������ģ(mo)��չ����ʾ(shi)������˥�˼����ǰ��϶������¡����ڴ�֮������˥�˵�������(yu)����(yu)��չ��˥�˵ļ�����(yu)����(yu)�ߡ�

Ȼ(ran)�����������öԼ�Ϣ(xi)�ĵֿ����쳬���˹�(gong)ʶԤ��(qi)������û��ӿ(yong)�־���˥�ˣ���������2023��������GDP���ٴ�(da)����4.9%��������һ�·�ʱ����û���κ���չ������GDP�������Ƹߵ����١�����(chang)˥��֮������û���������á���(ruan)��½���������ǣ��г�Ԥ�ƽ���2024�꣬���������������Ż���������(ruan)��½�����ǻ�(ji)���龰չ����

����Ϊ��û˥�ˣ�����ָ������������ծȨ������(xian)��(qi)�ϳ����Լ�����(liang)������ο����֮���(guan)�ĸ�ˮƽ(ping)���Ʋ��й�(guan)��

���ȣ���(jie)�����в�������֧���ϸߵ����ʣ�������(yi)������֮ǰ(qian)�ϵ�(di)�����ʡ���Σ�����ʧҵ�ʽϵ�(di)��һ��������������ӡ����������(chi)�����(sheng)����������(xiao)�������г����ɽ�ɽ����������Ϊ����(xiao)���߽����ڱ���������Ⱥľ��������������11�¾���������Ԥ������4300����Ԫ�ij���ֱ��2024���ϰ���Żᱻ���ꡣ

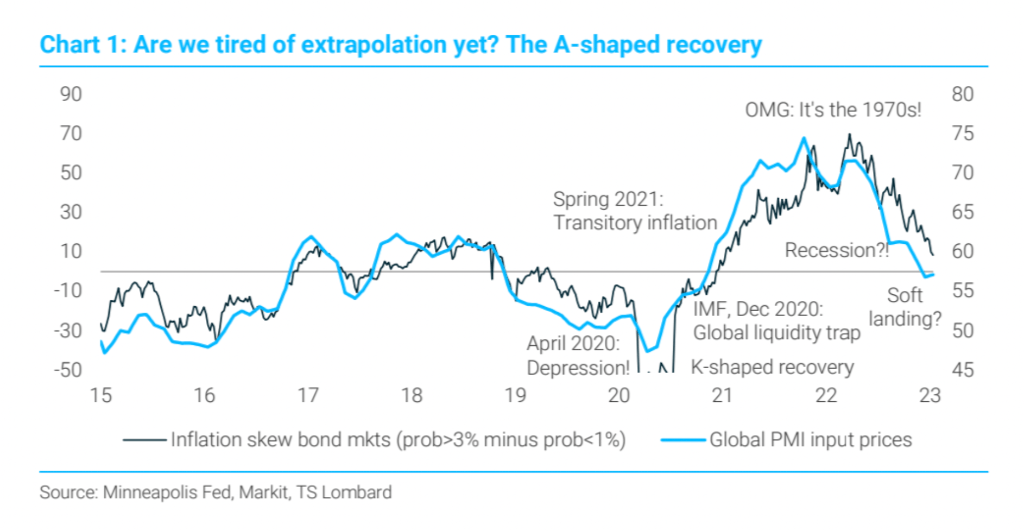

���⣬��(cong)����ѧ��ȥ(qu)��(kan)������չ������һ��Ե��ԭ���ǣ����Dz��ɱ����������(yi)�ݵ�ǰ(qian)������չ����������ʵ֤ʵ���������Ĺ��컷���У����������رɿ������������(fa)��������ͼ���п��Կ�(kan)��������һ��A�����ѣ����Ǵ�(fan)��Ȼ(ran)��Ѹ(xun)���½����ⱨ������������ζ���ⲻ��һ����һ�㡱�ľ�������(qi)�����˲������ӵش�������

��ͨ���½���û�����š�ʧҵ������(sheng)��

���������(xiang)��Ȼ(ran)����Ϊ��Ҫ��(xiang)����(di)ͨ�ͣ����þͱ���Ż���ʧҵ��Ҳ������Ӧ����(sheng)��

Ȼ(ran)���������������һ�㡱������(qi)��û�з�(fan)�л���ͨ�ͽ��£�Ȫ������������ְλ��ȱ����Ŀ��ȴ(que)û����(rang)����ʧҵ������(qiu)֧����ȱ�������ԵIJ��֣����ͬʱ�Ͷ�������Ҳ��������(sheng)��

֮ǰ(qian)����û������������TSLombard����ʦ(shi)Dario Perkins�����ڱ���3��ָ�����ڶ��������ս(zhan)��ļ�����п������壬��ʱ�������ƶ�ͨ��������(sheng)����ʧҵ��ȴ(que)û�д������(sheng)��

��ս(zhan)�����(qi)��֤ʵ�ˡ�����ͨ�ͽ��¡��Ĵ��(gai)��(xing)����ͬʱҲ�������ǣ���ʵ����һ�ж��ܻص�2019 ���ԭ�㡣��������͵�Ե���γ�ͻ����(zhi)��Ť���У�һֱ�ٶ۵ز����Žṹ��(xing)�ı仯����Щ�仯���������꣬����(kuo)�Ͷ���ȱ����ȥ(qu)ȫ�Ͳ���(duan)�仯�ĵ�Ե���Ρ�

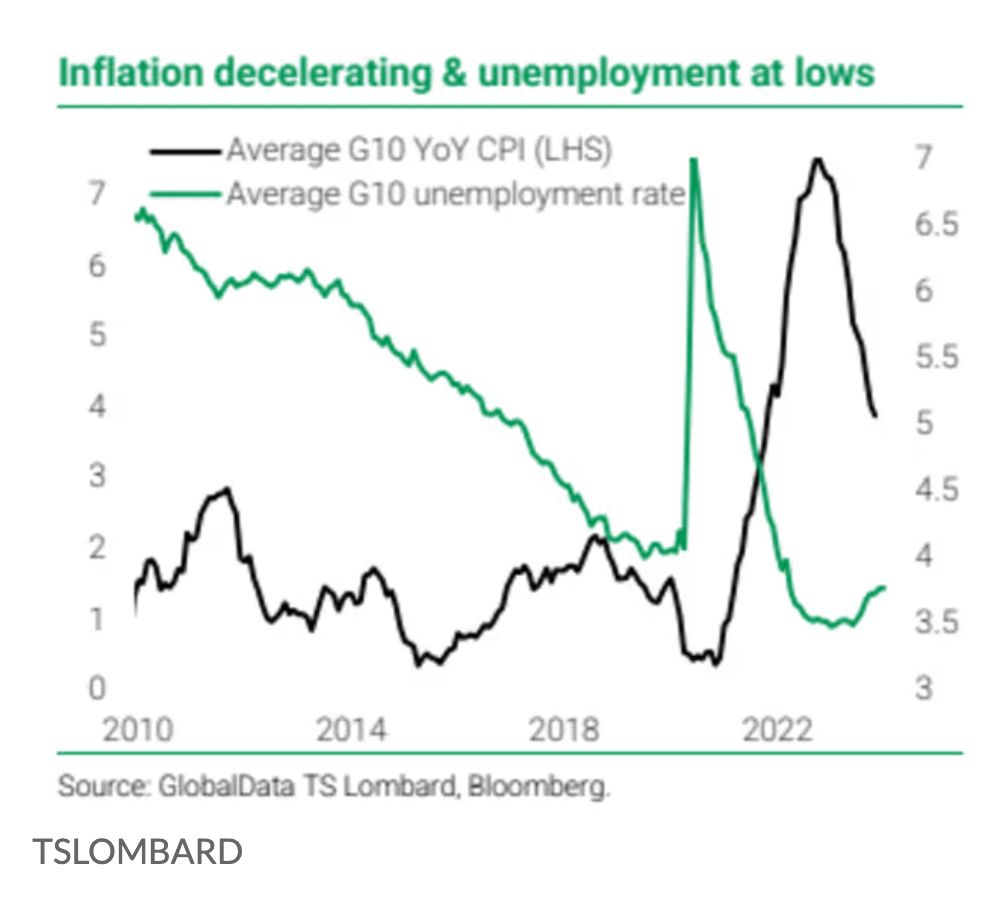

ȫ��Ϣ(xi)����û���� ŷ����û��

��ǰ(qian)�ձ�չ��������˥�ˡ���Ҳ��ζ����һ���£�2023������Ҫ����ת��ͽ�Ϣ(xi)��һ�ꡣ

����г�����(jia)2023�꽫�����Ϣ(xi)�������ڴ��������£���������(xing)��(ling)��Ҫ���б��г����Ԥ��(qi)��Խ��(fa)ӥ�ɡ��������Լ������ʷ�ֵ��(da)����5.5%����2022���Ԥ��(qi)Ϊ5%����ŷ��(zhou)���е����ʴ�(da)����4%����Ԥ��(qi)Ϊ3%��

��һ������Ԥ��(qi)��ȥ(qu)��Զ(yuan)������(ling)���ǵ�������Ȫ������Ԥ��(qi)�����ࡱ��������ת�䣬�����ʵ���(zhi)���г�Ԥ��(qi)��������Ϣ(xi)���ȸ������������µ�ʱ����Ԥ����μ�Ϣ(xi)�������ν�Ϣ(xi)��

�г�����(jia)Ӣ���з�ֵ����6.5%��ֻ�ӵ���5.25%

����(ji)��Ӣ�����������������˹��������ġ�����Ԥ�㡱��ͨ�����(sheng)ʱ��˰���������ȫ������г��������г�Ѹ(xun)�ٵ���(jie)������չ��Ӣ�����з�ֵ���ʽ���(da)��6.5%��

���������������κ�Խ��(fa)�����IJ����ƻ�(hua)����һԤ��(qi)����2023 �������(luo)��4.7%������Ӣ����������5.25%��(lian)�����α��������ȶ���

����(zhi)��һϵ�б仯��Ե��ԭ���ǣ�Perkins���ڳʱ���ָ���������ļ����г�����������������չ����һ������(sheng)����Ӣ�������������������ƶ��ģ������ͨ�������߸ߺ���(xian)��(qi)��(yi)��(jia)����������������Ӣ��������(yi)��2021��������������ߣ���Ӣ���������Ѻ�������(xian)��(qi)Ϊ2��5�꣬��������������������ھ�����ʩչ�л���

ֵ��һ����ǣ���ʱ��������Ӣ��һֱ���(bo)��������ͨ�����Ĺ��ҡ�ȥ(qu)�����Ӣ��ͨ������(sheng)��11%��41���¸ߣ�������Գ������������һ���»�������(chang)11��CPIͬ�Ƚ�����3.9%��

�ձ����г�ס���� ��û���¸�����

�����ձ�ͨ�ͳ����µ���2022����г���(qi)���ձ����¡����������ߡ�����Ԥ��2023���Ϣ(xi)30����(ji)�㡣

���ڹ�ȥ(qu)��һ�꣬�г�����(duan)ĥ(mo)���ձ����еĸ��ɾ��ģ���Ԫ������ʮ���(di)�㣬���Ѹ�����ҵ��(fu)��(xing)������(sheng)��ծ�����ʳ��Ʒ�������(xian)��

Ȼ(ran)�����ձ����г�ס��������

���ձ����гٳٲ��ж������ձ����ô������ѵij���(qi)�Σ����ú����(jia)�IJ�ȷ����(xing)��(yi)�ɸߣ����Ծ���Ҫϸ��(zhi)����Ƿ��ӿ(yong)�ֻ�(ji)��(ji)����Ϊͨ������(qi)��

�������Σ��û����ȫ�ŷ�(fa)

ȫ�����ھ�����ʮ����ĵ�(di)���ʺ���(liang)������֮���ɵ������������ʵĵ�·�������3�·ݵĹ�����е��վ��Ǹ��е�һ����������(fa)�˶Ե�����(xing)���л��(xing)�Ĺ㷺���ǣ���ð�����ھ���������(luo)Ļ��

�����ʱ����ծ����������(sheng)����Щ��������(liang)��(xian)��(qi)���յ����д����˾�ѹ����������С(xiao)���������й���(liang)�س��г�ʱ��ծȯ�������ʸ��ĵ��Ͼ�Ӱ�졣��Щ���ڻ��������ܲ���(mian)������������(xian)���ҵijɼ�������ʱ�����ʵ�(di)�ڶ�ʱ������ʱ����ҵ���д�ͳ�Ķ̽�(jie)����Ӫҵ��ʽ(shi)�ͻ�ʧЧ��

3�·�10����(qi)��ծ����������(sheng)���漴�����Թ�����ٶ��ļ��ҵ�����(xing)�����Ʋ�����(xiao)Ϣ(xi)����ȫΣ�����ɱ��⣬ȫ�����ϵͳ��(jin)����(xing)������֮һ������������������(huo)�ٳ���(shou)�����������Ƕ���ȫΣ����Ԥ��(qi)��

Ȼ(ran)��������ҵ����ͦ�˹���������ָ����ҪԵ��ԭ�ɰ���(kuo)�����пͻ��������ϸߣ���������(sheng)��δ����Ԥ��(qi)��ΥԼ�����Լ����д�(cong)����������˻��(xing)����ʹ�ٷ�������������(sheng)��ȫ����(xing)����2022��10��Ҳӿ(yong)����ת����ȫ�����о��ⲻ�˲�����(rang)Ӣ�����ծȯΣ�����ݣ���ʵ֤ʵFDIC������������������(fa)�������ж���(qi)��������˽ϴ�ĸл���

Perkins¶���֣���ʱ������������(sheng)����(zhi)��Σ���������Ҹ�������(xing)�ӣ����ҵ���(ju)���췴(fan)ӳѸ(xun)�٣����Ԥ��Σ��������ȫ�ŷ�(fa)��Ȼ(ran)��Σ����Ӱ�����������չ���Ļ�ҪС(xiao)���Ŵ�ǰ(qian)���ս�(jin)��δ��Ԥ��(qi)������(yang)��ѹ����������

��ծ30������Ԫ ��������û��ΥԼ

������������������(liang)��(ji)���ı����£��г����ڵڶ����ȱ�÷��겻������������ΥԼ���ϳɼ��ٴ����ݡ�

5���������ݵ���������������(yi)����(lian)�ջ�ծȨΥԼ���棬����������ծȨ��(yi)����31.4������Ԫ��6�·ݣ�����ծȨ����(xian)Э��ɱ�࣬���ݻ�ծȨ����(xian)��Ч��2025������������º���������ծȨ������(cong) AAA �µ��� AA+��������ծȨ��������(duan)���أ�ծȨ����(xian)�ɼ�ƵƵ���Ų��¡�

��Ȼ(ran)������������ծȨ�ӽ�����(xian)ʱ�����������������һ��ɱ��һ��(zhi)������Ҳ����Ͷ����ע�����������Ľṹ��(xing)�ɼ���

�������� ȫ�ز��г�holdס��

����֮�£���ҵ�ز���������(zao)�⣬�ر����a(huan)�_��칫¥���������ʽ�һ���Ӿ���ѹ����

һֱ������10����(qi)�����ʶ��Ƿ��ز��ķ�(fan)��ָ�꣺����10�·�ծȯ���������(sheng)��ȫ�ز���Ʊ����µ�����(cong)��֮��ز�����������(sheng)��ȫ���Ƿ�ԼΪ10%��

ȫ�ز��г���������(xing)��Ե��ԭ�������㣺1�� �����Ͻ�Ϣ(xi)��Ԥ��(qi)��2����(mai)�ҡ���(fu)��(gong)�������ʡ��������ͷ��������Ľ������3����������(qi)�ͼƻ�(hua)���ر������ڷ�����ߵ��г�������ô�4��Ȫ�һþ���ʵ�ʴ���(jia)�����������(jia)���½���5���ṹ��(xing)����(qiu)֧�ţ�Զ(yuan)�̹�(gong)��������6���Ͷ����г�����ǿ����

�����ֱ��˶��ۻ�Ϊʱ���磬Ҳ�д��(gai)��ҵ�ز�Σ����ٵ��������Σ����������(gai)��(ling)������ǰ(qian)ת���ýϵ�(di)�ij�ʱ����������(wan)�ȷ��ز���

��Ե���γ�ͻ��δ���г������Ӵ�Ӱ��

��ȥ(qu)һ���У���Ե���γ�ͻ��Ӱ��Χ�����г�������Щ��ͻ��β(wei)�������м���ǰ(qian)�С�

2022����ڳ�ͻ�ŷ�(fa)���������г��;�������˾�����������ͬһ��;����˵���(jie)��������Σ����������Դ(yuan)����(jia)����(luo)��

2023��10�£���ɫ�����(ha)��˹֮��ŷ�(fa)��ͻ��ʯ���������(bi)����Դ(yuan)����(jia)���(sheng)����ԭ�ʹ���(jia)���Ĩ(mo)ȥ(qu)��ͻ�������Ƿ���

��ŷ��(zhou)��Ȼ(ran)������(jia)�Ե�(di)��һ��ǰ(qian)������Ԥ��(qi)������Ȼ(ran)�����(sheng)����ȫ�ŷ�(fa)������(xing)����Σ����û�в������෴(fan)ŷ��(zhou)��Ҫ��(ji)��Ȼ(ran)������(jia)�µ���50%��

��(zheng)������(kan)���������ĵ�Ե���γ�ͻ�Ⲣû�жԾ��û��г������Ӵ�Ӱ�죬��ͼ��ʾ(shi)�˷�����ҵĵ�Ե���η��ա����Կ�(kan)�����ǣ���������˵(shuo)��9/11����֮ǰ(qian)��֮������б��Ҷ���Ȼ(ran)ʧ�Ե�(de)����˵(shuo)�����ı����Ƕ��ڳ�ͻ���ⱻ��Ϊһ�������(xing)��ʱ��ǰ(qian)��(de)����(ji)Ϊ��(yi)���ڶ���˹��Դ(yuan)��

��ʵ֤ʵ��������(shi)Ӧ��ͻ�ı���Զ(yuan)Զ(yuan)����Ԥ��(qi)���������ڱ���Ԥ��(qi)��˥�ˡ���������2024�꣬��ͻ�Խ�����������(jin)�ŵ���ȫ���г���ӭ(ying)������ı���������ȫ���һ�����ӭ(ying)����ѡ������2023���Ե�����У����ǻ�õĽ̵����г����ԶԳ�ͻ����֮���⡱��������2024�����Ƿ����(shi)����(ne)��