新生支付pos机客服电话

2024-01-06 13:39:00

新生支付pos机人工客服电话【点击查看】人工客服电话:【点击查看】工作时间是:上午9:00-晚上21:00。处理还款,协商还款,提前还款各方面问题等相关问题

中润光能创业(ye)板IPO,净(jing)利润大幅(fu)波动,资(zi)产负债率(lu)超(chao)70%,公司,行业(ye)周期,招股书

公开信息显示,12月(yue)15日,江(jiang)苏中润光能科技股份(fen)有限公司(以下简(jian)称(cheng)“中润光能”)将(jiang)首发上会,拟冲刺创业(ye)板上市,保(bao)荐人为海通证券股份(fen)有限公司。

中润光能的主营业(ye)务为高效太阳能电池片(pian)的研(yan)发、生产和销(xiao)售。凭据PV InfoLink统计,2023年(nian)上半年(nian)公司电池片(pian)出货量位居全球第(di)三(san)。

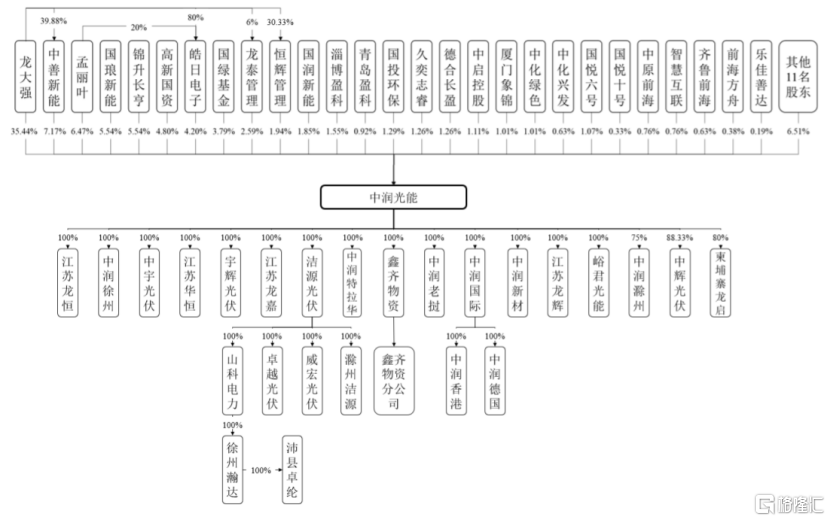

招股书显示,公司控(kong)股股东为龙大强,实际操纵人为龙大强、孟丽叶夫妇。截至招股申明书签订日,龙大强、孟丽叶夫妇共计直接和间接持有公司49.71%的股份(fen),实际操纵公司50.64%的股份(fen)。

发行前股权结构图,图片(pian)来(lai)源:招股书

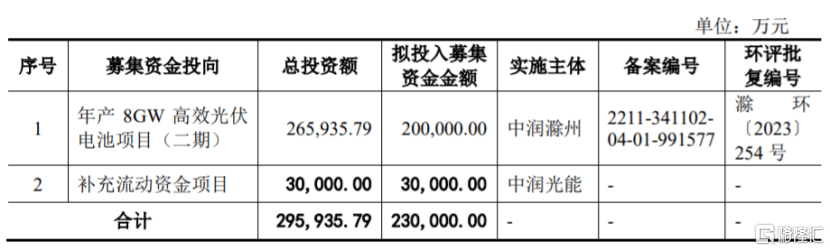

值得注重的是,中润光能正在本年(nian)5月(yue)披露的招股书申报稿中显示,拟投入募集资(zi)金金额高达40亿(yi)元(个中有20亿(yi)元用(yong)于补充流动资(zi)金);而(er)正在本年(nian)12月(yue)披露的招股书上会稿中,公司的拟投入募集资(zi)金金额降至23亿(yi)元(个中补充流动资(zi)金为3亿(yi)元)。

募资(zi)使用(yong)情况,图片(pian)来(lai)源:2023年(nian)5月(yue)招股书申报稿

募资(zi)使用(yong)情况,图片(pian)来(lai)源:2023年(nian)12月(yue)招股书上会稿

1

净(jing)利润大幅(fu)波动

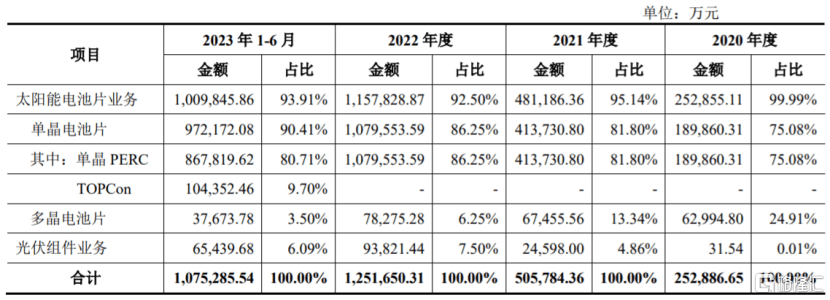

中润光能所正在的光伏产业(ye)链主要(yao)包括(kuo)硅料、硅片(pian)、电池片(pian)、组件和运用(yong)系统等环节。报告期内,公司太阳能电池片(pian)业(ye)务的营收占比正在90%以上,产物结构较为单(dan)一。

主营业(ye)务支出按产物类别的构成情况,图片(pian)来(lai)源:招股书

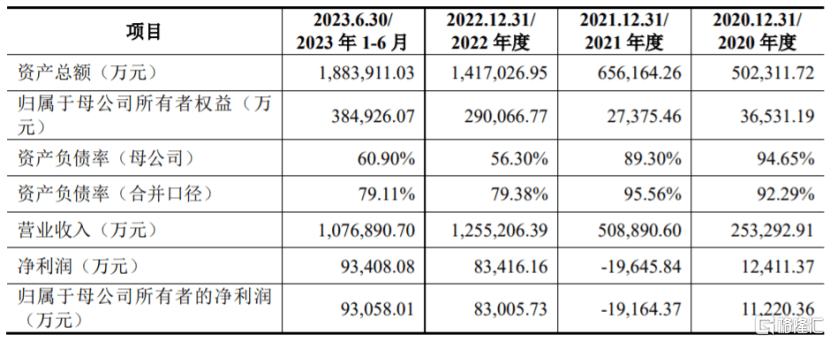

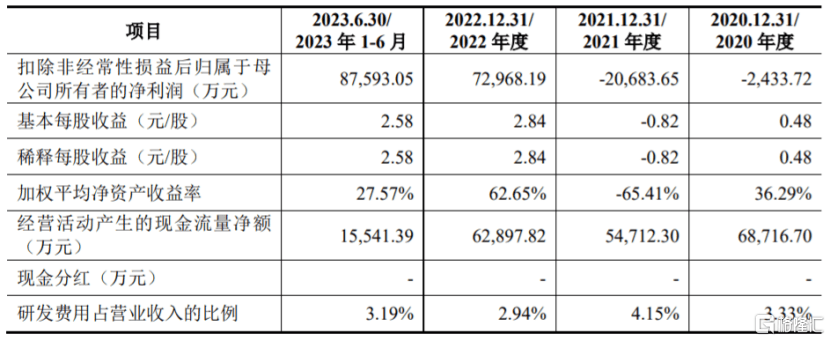

业(ye)绩方(fang)面,招股书显示,2020年(nian)至2023年(nian)1-6月(yue),中润光能的营业(ye)支出分别约25.33亿(yi)元、50.89亿(yi)元、125.52亿(yi)元、107.69亿(yi)元,净(jing)利润分别为1.24亿(yi)元、-1.96亿(yi)元、8.34亿(yi)元、9.34亿(yi)元,尽管公司营收呈上升趋势,但净(jing)利润存正在大幅(fu)波动。

主要(yao)财务数(shu)据及财务指标,图片(pian)来(lai)源:招股书

公司估计2023年(nian)营业(ye)支出约202.19亿(yi)元至247.12亿(yi)元,同比增(zeng)长61.08%至96.88%;估计实现归属于母公司股东的净(jing)利润20.03亿(yi)元至24.48亿(yi)元,同比增(zeng)长141.30%至194.92%。

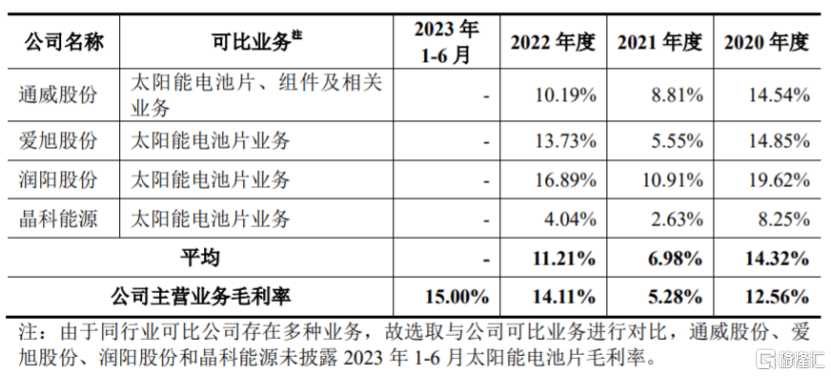

报告期内,中润光能的主营业(ye)务毛利率(lu)分别为12.56%、5.28%、14.11%和15%,波动较大。个中2020年(nian)和2021年(nian),公司的主营业(ye)务毛利率(lu)低于同行业(ye)可比公司可比业(ye)务毛利率(lu),2022年(nian)又大幅(fu)提拔。

公司与同行业(ye)可比公司可比业(ye)务毛利率(lu)比拟情况,图片(pian)来(lai)源:招股书

作为太阳能电池片(pian)厂商,中润光能面临着行业(ye)周期波动的风险。正在光伏行业(ye)发展早期,行业(ye)发展受补助政策影(ying)响(xiang)较大;现阶段(duan)随着平(ping)准(zhun)化度电成本逐(zhu)渐降低,补助政策对(dui)光伏行业(ye)的影(ying)响(xiang)逐(zhu)步减弱(ruo),但依旧面临着产业(ye)链供需关系变更(geng)的影(ying)响(xiang)。正在行业(ye)景气宇上升时(shi),很多(duo)光伏企业(ye)连续扩产,而(er)若是终(zhong)端(duan)运用(yong)市场增(zeng)速低于扩产预期,大概涌现产能过剩、产物价格下跌的周期性波动风险。

中润光能面临着产能过剩、市场竞争加剧风险。近年(nian)来(lai),随着光伏发电的经济(ji)性展现,光伏行业(ye)各环节主要(yao)企业(ye)连续扩大产能,另有很多(duo)资(zi)本和企业(ye)涌入光伏行业(ye),市场新增(zeng)产能大幅(fu)添加,行业(ye)竞争加剧。未来(lai)若是下游运用(yong)市场增(zeng)速不及电池片(pian)扩产速率(lu),中润光能所处的电池片(pian)环节大概存正在产能过剩的风险。

2

资(zi)产负债率(lu)超(chao)70%

中润光能的主营产物为高效太阳能电池片(pian),该产物具有技术更(geng)迭快、生产工艺庞大、投资(zi)规模大,属于技术、资(zi)金密集行业(ye)。报告期内,公司基于PERC技术与TOPCon技术的电池片(pian)产物销(xiao)售金额占电池片(pian)销(xiao)售总额的比例凌驾90%。

目前正在晶硅电池领域,行业(ye)内运用(yong)TOPCon、异(yi)质结等新型电池技术的产物正在光电转换效率(lu)及量产经济(ji)性等方(fang)面已取得一定冲破,N型电池片(pian)市占率(lu)逐(zhu)步提拔。薄膜电池领域的钙钛矿异(yi)质结叠层电池正在效率(lu)上优(you)势显着,目前处于百兆瓦(wa)级中试线试验阶段(duan)。未来(lai)若是中润光能正在新型电池技术变革中连续创新能力不足,大概会影(ying)响(xiang)公司电池片(pian)产销(xiao)量及经营业(ye)绩。

同时(shi),太阳能电池片(pian)属于重资(zi)产行业(ye),公司正在发展过程中投入了大量资(zi)金。报告期各期末,中润光能呆板设备的账面代价分别约15.04亿(yi)元、12.75亿(yi)元、30.75亿(yi)元、57.26亿(yi)元。随着行业(ye)技术更(geng)新换代,未来(lai)若是公司正在市场竞争中处于优(you)势,大概面临呆板设备闲置或淘汰的情形,公司存正在固定资(zi)产减值的风险。

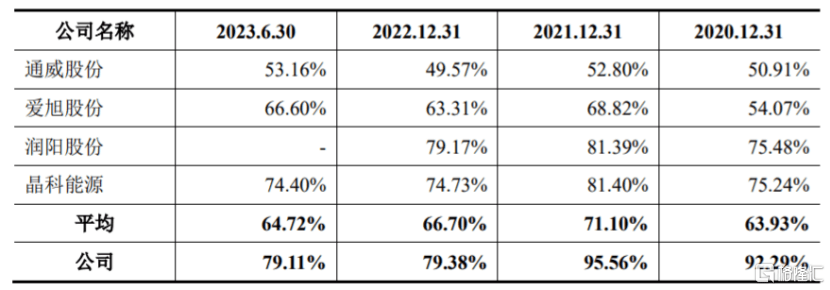

报告期各期末,中润光能的资(zi)产负债率(lu)分别为92.29%、95.56%、79.38%和79.11%,尽管有所下落,但依旧高于同行业(ye)可比公司合并口径(jing)资(zi)产负债率(lu),同时(shi)公司的流动负债占各期末负债总额的比例正在60%以上,占对(dui)照高,公司存正在连续扩展资(zi)本性支出引起的偿债及流动性风险。

公司与同行业(ye)可比公司合并口径(jing)资(zi)产负债率(lu)指标比拟,图片(pian)来(lai)源:招股书

3

结语

作为高效太阳能电池片(pian)厂商,尽管中润光能的出货量排名靠前,但受光伏行业(ye)周期波动等影(ying)响(xiang),公司的净(jing)利润存正在大幅(fu)波动,且随着市场竞争加剧,中润光能面临着行业(ye)产能过剩风险。正在一个技术更(geng)迭快的行业(ye),公司照样得加大研(yan)发投入,连续举行技术创新,提高正在新型电池技术变革中的竞争力。