聚合支付pos机人工服务电话

2024-01-06 12:50:27

聚合支付pos机客服电话【点击查看】人工客服电话:【点击查看】工作时间是:上午9:00-晚上21:00。处理还款,协商还款,提前还款各方面问题等相关问题

分析|制(zhi)造业(ye)PMI连续3个月处于收(shou)缩区(qu)间,机构称降(jiang)息降(jiang)准有望落(luo)地,指数,百分点,企业(ye)

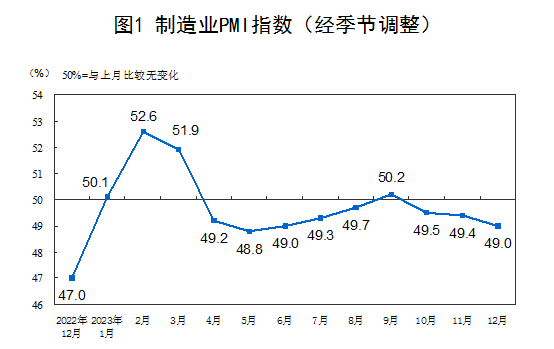

12月31日,国家统(tong)计局公布数据(ju),12月份,制(zhi)造业(ye)采购经理指数(PMI)为49.0%,比上月下降(jiang)0.4个百分点,制(zhi)造业(ye)景气水(shui)平有所回落(luo)。

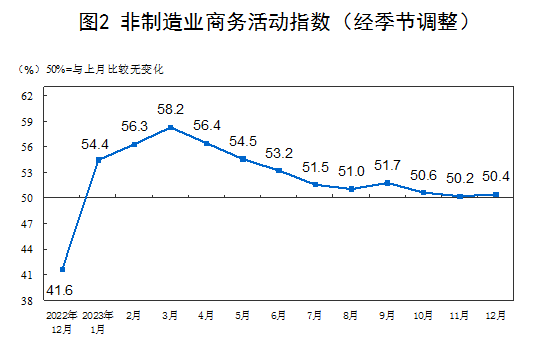

12月份,非制(zhi)造业(ye)商务活(huo)动(dong)指数为50.4%,比上月上升0.2个百分点,高于临界(jie)点,表明非制(zhi)造业(ye)扩张有所加快。

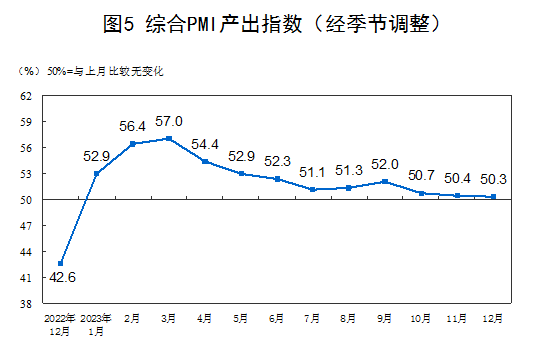

12月份,综合(he)PMI产出指数为50.3%,比上月下降(jiang)0.1个百分点,高于临界(jie)点,表明我(wo)国企业(ye)生产经营(ying)活(huo)动(dong)总体保持(chi)扩张。

制(zhi)造业(ye)PMI创(chuang)近6个月新低,内、外需走弱(ruo)

12月制(zhi)造业(ye)PMI为49.0%,低于市场预期,比上月继续下滑0.4个百分点,连续3个月处于收(shou)缩区(qu)间,创(chuang)近6个月新低。

国家统(tong)计局服务业(ye)调(diao)查中(zhong)心高级统(tong)计师赵庆(qing)河分析指出,12月份,受部分基础原材料行业(ye)生产淡(dan)季等因素影响,制(zhi)造业(ye)PMI下降(jiang),景气水(shui)平有所回落(luo)。

从分类指数看,生产指数(50.2%,比上月下降(jiang)0.5个百分点)、供应商配送时间指数(50.3%,与上月持(chi)平)高于临界(jie)点,新订单指数(48.7%,比上月下降(jiang)0.7个百分点)、原材料库存指数(47.7%,比上月下降(jiang)0.3个百分点)、从业(ye)人员指数(47.9%,比上月下降(jiang)0.2个百分点)低于临界(jie)点。

“新订单在荣枯线下继续下行0.7个百分点,下行幅(fu)度最大,是12月制(zhi)造业(ye)PMI下行的主因。”英大证券公司首席宏观(guan)经济(ji)学家郑后成说。

这也(ye)反映了制(zhi)造业(ye)市场需求偏弱(ruo)。外需方面(mian),12月新出口订单指数较前值(zhi)下行0.5个百分点至45.8%,创(chuang)2023年1月以来新低。“从这一点看,12月我(wo)国出口金额累(lei)计同比难以大幅(fu)上行。”郑后成说。

内需方面(mian),郑后成指出,12月“新订单指数-新出口订单指数”这一复合(he)指标录(lu)得2.9%,较其前值(zhi)收(shou)窄0.2个百分点,结(jie)合(he)我(wo)国房地产投资(zi)增速(su)依旧低迷,预计12月我(wo)国内需依旧较为疲弱(ruo)。“着力扩大国内需求”依旧是我(wo)国当前的重(zhong)要(yao)任(ren)务,预计后期将“多出台有利于稳预期、稳增长、稳就业(ye)的政策”。

生产端方面(mian),虽(sui)然生产指数较前值(zhi)下行0.5个百分点,创(chuang)2023年8月以来新低,但这一指数已经连续7个月处于扩张区(qu)间。东方金诚首席宏观(guan)分析师王青认为,这也(ye)意味着当前宏观(guan)经济(ji)“供强需弱(ruo)”特征明显,在很大程(cheng)度上解(jie)释了近期物价水(shui)平明显偏低的一个重(zhong)要(yao)原因。

价格(ge)方面(mian),12月出厂价格(ge)指数(47.7%,比上月下降(jiang)0.5个百分点)、主要(yao)原材料购进价格(ge)指数(51.5%,比上月上升0.8个百分点),王青认为,出厂价格(ge)指数在收(shou)缩区(qu)间继续下滑,背后是当前供应稳定而市场需求不足;主要(yao)原材料购进价格(ge)指数反弹主要(yao)源于红海局势(shi)紧(jin)张,导致原油等国际大宗商品市场价格(ge)上涨(zhang),另外,国内宏观(guan)政策在稳增长方向继续用力,近期国内主导的钢铁、水(shui)泥、煤炭等大宗商品价格(ge)有所上涨(zhang)。

郑后成认为,主要(yao)原材料购进价格(ge)指数与出厂价格(ge)指数差值(zhi)进一步走阔,仅从这一点看,至少对中(zhong)游制(zhi)造业(ye)企业(ye)的利润(run)会有一定负面(mian)影响。考虑到出厂价格(ge)指数在荣枯线继续下行,预计12月PPI当月同比不具(ju)备大幅(fu)上行的基础,且大概率(lu)继续承压。

王青认为,12月制(zhi)造业(ye)PMI指数的亮(liang)点主要(yao)有两个,一是企业(ye)生产经营(ying)活(huo)动(dong)预期指数为55.9%,较上月上升0.1个百分点,为年内次高水(shui)平,延续了下半年以来的高位运(yun)行状态,这显示三季度以来伴随稳增长政策全面(mian)发力,制(zhi)造业(ye)企业(ye)对未来预期较为积极(ji)。二是新动(dong)能增长较快,其中(zhong),12月高技术制(zhi)造业(ye)和装备制(zhi)造业(ye)PMI分别为50.3%和50.2%,虽(sui)较上月都有不同程(cheng)度下滑,但继续处于扩张状态。这表明尽管近期经济(ji)复苏过程(cheng)再现下行波动(dong),但制(zhi)造业(ye)转型升级仍在持(chi)续。

赵庆(qing)河认为,从全球范围看,今年以来欧美等主要(yao)经济(ji)体制(zhi)造业(ye)持(chi)续收(shou)缩,12月份美国和欧元区(qu)制(zhi)造业(ye)PMI初值(zhi)分别为48.2%和44.2%。当前外部环境复杂性、严峻(jun)性、不确定性上升,调(diao)查中(zhong)部分企业(ye)反映,海外订单减少叠加国内有效需求不足是企业(ye)面(mian)临的主要(yao)困难。

非制(zhi)造业(ye)扩张有所加快,年底服务业(ye)仍在经济(ji)复苏中(zhong)发挥主力军作用

12月份,非制(zhi)造业(ye)商务活(huo)动(dong)指数为50.4%,比上月上升0.2个百分点,非制(zhi)造业(ye)扩张有所加快。

12月服务业(ye)商务活(huo)动(dong)指数为49.3%,景气水(shui)平与上月持(chi)平,上月这一指数为今年首次进入收(shou)缩区(qu)间。王青认为,一方面(mian),受近期寒(han)潮等因素影响,部分与出行消费相关的服务行业(ye)市场活(huo)跃度偏弱(ruo),另一方面(mian),PMI属于环比指标,前期高基数也(ye)有一定影响。“这意味着尽管近期服务业(ye)PMI持(chi)续下行,且连续2个月处于荣枯平衡(heng)线之下,但不会改变(bian)服务业(ye)同比高增态势(shi),年底服务业(ye)仍会在经济(ji)复苏过程(cheng)中(zhong)发挥主力军作用。”

12月建筑(zhu)业(ye)商务活(huo)动(dong)指数为56.9%,比上月上升1.9个百分点,赵庆(qing)河指出,部分企业(ye)在春节(jie)假期前加快施工进度,建筑(zhu)业(ye)景气水(shui)平有所回升。从市场预期看,业(ye)务活(huo)动(dong)预期指数为65.7%,今年以来始终位于高位景气区(qu)间,建筑(zhu)业(ye)企业(ye)对市场发展(zhan)预期稳定向好。

王青表示,建筑(zhu)业(ye)商务活(huo)动(dong)指数连续两个月大幅(fu)上行,主要(yao)是受房屋建筑(zhu)业(ye)和土木工程(cheng)建筑(zhu)业(ye)商务活(huo)动(dong)指数上升带动(dong)。前者意味着年末房地产行业(ye)“保交(jiao)楼”加力,也(ye)与11月监管层要(yao)求银行等金融机构要(yao)“一视同仁”满足不同所有制(zhi)房企合(he)理融资(zi)需求有关;后者主要(yao)指向年末基建投资(zi)升温(wen),这是稳增长政策发力的清晰信号(hao)。

下一步政策如何发力?

整体看,12月制(zhi)造业(ye)PMI在收(shou)缩区(qu)间进一步下行,非制(zhi)造业(ye)扩张有所加快,光(guang)大银行金融市场部宏观(guan)研究员周茂华认为,综合(he)考虑全球制(zhi)造业(ye)需求短期低迷格(ge)局难以改变(bian)及季节(jie)性因素,预计后续制(zhi)造业(ye)和服务业(ye)仍呈现分化表现。

不过,周茂华指出,国内制(zhi)造业(ye)还(hai)需要(yao)从结(jie)构角度观(guan)察,高技术装备制(zhi)造业(ye)继续保持(chi)扩张,反映制(zhi)造业(ye)整体效率(lu)、效益将逐步提升。

“从趋势(shi)看,国内制(zhi)造业(ye)仍具(ju)备修复动(dong)能。”周茂华说,主要(yao)是国内消费向常态恢复,行业(ye)复苏不平衡(heng)逐步收(shou)敛,企业(ye)信心保持(chi)乐观(guan)预期,越来越多行业(ye)企业(ye)逐步进入主动(dong)补库存周期,制(zhi)造业(ye)有望逐步摆(bai)脱低迷。

王青认为,在居民消费存在一定内在修复动(dong)力,宏观(guan)政策将加大稳增长力度推动(dong)下,2024年1月制(zhi)造业(ye)和服务业(ye)PMI指数有望低位上行,但制(zhi)造业(ye)回升至扩张区(qu)间还(hai)需要(yao)一个过程(cheng);后期回升速(su)度将主要(yao)取(qu)决于三个因素,即房地产支持(chi)政策全面(mian)加码(ma)前景下,楼市能否较快企稳回升;2023年四季度财政政策稳增长显著加力后,2024年初基建投资(zi)能否较快形(xing)成实物工作量,特别是加发1万亿(yi)国债对基建投资(zi)的拉动(dong)效应能否较快释放;促消费政策将在多大程(cheng)度上推动(dong)节(jie)前消费。

“四季度制(zhi)造业(ye)PMI指数持(chi)续处于收(shou)缩区(qu)间值(zhi)得重(zhong)点关注。”王青指出,回顾历史,一旦官方制(zhi)造业(ye)PMI指数连续3个月低于荣枯平衡(heng)线,宏观(guan)政策做(zuo)出反应的概率(lu)就会显著增加。判断(duan)综合(he)考虑当前的经济(ji)修复状况及物价水(shui)平,2024年稳增长政策有可能前置发力,其中(zhong)降(jiang)息降(jiang)准有望在一季度落(luo)地,年初基建投资(zi)也(ye)会继续保持(chi)较高水(shui)平,继京沪(hu)楼市新政后,2024年初房地产行业(ye)支持(chi)政策将全面(mian)加码(ma)。