摩根士丹利华鑫证券人工客户服务电话

2024-01-05 14:43:43

摩根士丹利华鑫证券人工客服电话【点击查看】人工客服电话:【点击查看】工作时间是:上午9:00-晚上21:00。处理还款,协商还款,提前还款各方面问题等相关问题

“越(yue)南制作”怎样影(ying)响中国(guo)?,服装,订(ding)单(dan),疫(yi)情

3月(yue)份越(yue)南外贸出口341亿美元,同比增(zeng)进14.8%;一季度出口886亿美元,同比增(zeng)进12.9%。越(yue)南外贸数据迅猛增(zeng)加激发众多存眷。没有外,虽然出口数据较(jiao)大,但一季度越(yue)南商业顺差唯一14.6亿美元,经济附加值并没有高。个中,一季度越(yue)南从(cong)中国(guo)进口货品276亿美元,停止一季度末,越(yue)南对华商业逆差140亿美元,越(yue)南许多零(ling)部件、原材料还是从(cong)中国(guo)进口,在越(yue)南加工(gong)后再出口到西欧等地。

证券时报记者观察发现,我国(guo)订(ding)单(dan)外移多会合(he)在纺(fang)织(zhi)服装、家居(ju)建材、消费(fei)电子等行业,而纺(fang)织(zhi)服装、家居(ju)建材行业的产业链向东南亚转移早而有之,去年东南亚迸发的疫(yi)情只是暂缓了这一进程,往常更像是进程重启。而且(qie),许多订(ding)单(dan)虽然转移到了东南亚,但仍是中企(qi)在承接。据越(yue)南官方统计,三分之一的外商投资(zi)家居(ju)企(qi)业是从(cong)中国(guo)迁来的。

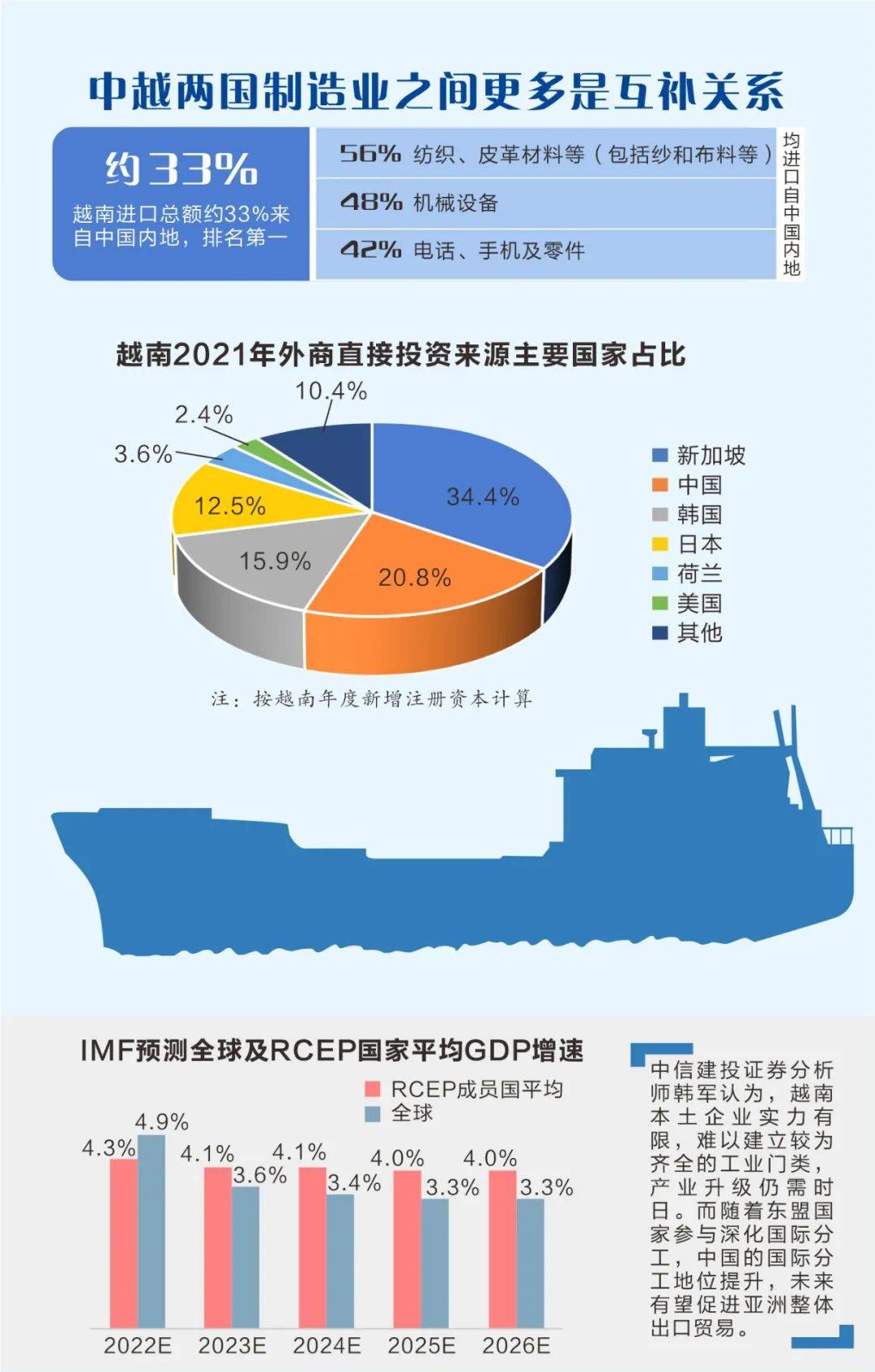

中信建投证券分析师韩(han)军认为,中国(guo)产业某些特定环节的“外溢”是必然,中国(guo)与越(yue)南产业链更多是互补干系。跟着越(yue)南等东盟国(guo)度到场深化国(guo)际合(he)作,中国(guo)的国(guo)际合(he)作地位提升,未(wei)来有望促进亚洲整体(ti)出口商业。

越(yue)南制作业竞争力恢复(fu)

“越(yue)南基本恢复(fu)正常了,但居(ju)民日常还是会戴(dai)口罩。去年疫(yi)情最严重的时候,临盆(pen)和谋划确(que)实对照艰苦。跟着疫(yi)苗(miao)接种比例的进步,现在越(yue)南各地区的居(ju)民日常生活(huo)和企(qi)业的临盆(pen)已经基本恢复(fu)正常。”赵骞(jian)在接受证券时报记者采访时表示。

赵骞(jian)是越(yue)南中国(guo)商会胡志明市分会会长。他早在1995年即到越(yue)南从(cong)事商业买(mai)卖,目前是JAC越(yue)南汽车股份公(gong)司(si)担任人。越(yue)南中国(guo)商会胡志明市分会成立于2001年12月(yue)10日,目前无效会员近(jin)400家,会员企(qi)业涵(han)盖各行各业。个中,TCL、美的和格力三家知名中国(guo)电器品牌(pai)均为该会副会长单(dan)元。可以说,赵骞(jian)见(jian)证了中资(zi)企(qi)业在胡志明市的进展壮大。

据赵骞(jian)引见(jian),中资(zi)企(qi)业到越(yue)南南部投资(zi)基本分三个阶段:

第一阶段是2000年到2006年左(zuo)右(you),首要(yao)是鞋子和衣服等纺(fang)织(zhi)类劳(lao)动密(mi)集(ji)型企(qi)业;第二阶段是2005年到2018年左(zuo)右(you),会合(he)在木器及家居(ju)企(qi)业;第三阶段是从(cong)2018年开(kai)始,首要(yao)是与苹(ping)果和三星等相干的消费(fei)电子企(qi)业。最近(jin)几年,中资(zi)企(qi)业在越(yue)南的投资(zi)及临盆(pen)规模有逐渐增(zeng)加的趋势。

虽然已经两年时间(jian)没有回国(guo),但赵骞(jian)对国(guo)内热议的订(ding)单(dan)转移也有存眷。“这种景象存在,也是正常的企(qi)业举动。因为企(qi)业手里的出口订(ding)单(dan)需要(yao)定时交货,而两个国(guo)度的疫(yi)情经管并没有同步。去年越(yue)南疫(yi)情严重的时候,国(guo)内疫(yi)情控制对照好。若是一家企(qi)业集(ji)团两都(dou)城有工(gong)场,就会让中国(guo)国(guo)内工(gong)场多临盆(pen)一点。今年越(yue)南逐渐恢复(fu)正常,工(gong)场能够正常临盆(pen),那就让越(yue)南工(gong)场多临盆(pen)一些。”

中信证券首席经济学家明显(xian)的研究报告也证实了这个看法。报告认为,以服装和鞋帽为代表的劳(lao)动密(mi)集(ji)型产品的替换效应更简单(dan)发生,中越(yue)两国(guo)在对美国(guo)的服装和鞋帽出口上存在较(jiao)强替换干系。他以服装、鞋靴和帽类商品为代表,测算美国(guo)从(cong)越(yue)南和中国(guo)进口相干商品的份额,发现两国(guo)在对应商品的出口上存在显(xian)著的替换干系。

2021年二季度,在越(yue)南国(guo)内遭到德尔塔变种病毒冲击(ji)的背景下,美国(guo)从(cong)越(yue)南进口的份额逐步回落,并转而增(zeng)加来自(zi)中国(guo)的相干商品进口。2021年四(si)序度至2022年一季度,跟着越(yue)南产能逐步修复(fu),美国(guo)从(cong)越(yue)南进口的服装、鞋靴和帽类商品份额重回下行通道,个中鞋靴和家居(ju)/灯具/寝具的份额涨幅超过8%。同期美国(guo)从(cong)中国(guo)进口的相干商品份额则呈现明显(xian)的下落趋势,服装、鞋靴、帽类对应的份额降幅都(dou)在7%或以上。

纺(fang)织(zhi)服装:产业转移是大势所(suo)趋

证券时报记者观察发现,许多订(ding)单(dan)虽然转移到了东南亚,但仍是中企(qi)在承接。比如在消费(fei)电子范畴,已往十几年间(jian)中国(guo)在全球消费(fei)电子产业中的地位赓续提升,履历了从(cong)临盆(pen)低(di)附加值零(ling)件、为国(guo)外终端品牌(pai)代工(gong)到切入高附加值临盆(pen)环节、国(guo)内终端品牌(pai)跻身天下前列的转变,部分消费(fei)电子龙头公(gong)司(si)已经形成了东南亚制作+亚西欧研发、销售的全球化布局。

“早前确(que)实有部分国(guo)内订(ding)单(dan)转移去东南亚,一个原因是当地疫(yi)情缓解,有了接单(dan)能力;另一个原因是前段我国(guo)棉花、纱线跌(die)价,与外洋差价拉大,一些下游(you)客户为了低(di)落成本把(ba)订(ding)单(dan)转移已往了。”珠三角一位服装厂担任人向记者表示,没有外跟着近(jin)期外棉代价大涨,国(guo)内棉纺(fang)走弱(ruo),内外棉纱价差缩窄乃至倒挂,订(ding)单(dan)外流压力或会获得改进。

但他也表示,纺(fang)织(zhi)服装的订(ding)单(dan)转向成本更低(di)的东南亚是大势所(suo)趋,“国(guo)内一件T恤的制作成本大约是东南亚的数倍,跟着外围疫(yi)情逐步获得控制,全球纺(fang)织(zhi)服装制作将继续加速转移到东南亚等地。”

刘蜜斯地点的公(gong)司(si)是一家服装外贸公(gong)司(si),首要(yao)从(cong)国(guo)内购进原材料,同时交由工(gong)场进行代工(gong),最近(jin)几年首要(yao)是发给越(yue)南或缅甸等东南亚的代工(gong)场。据她引见(jian),全球暴发疫(yi)情以来,越(yue)南工(gong)场订(ding)单(dan)大幅增(zeng)加,代工(gong)价也随之大幅上涨,没有同的产品工(gong)价涨幅没有一,这两年代工(gong)价约上涨10%~30%。去年因为东南亚疫(yi)情严重,有部分订(ding)单(dan)回流国(guo)内,但当地疫(yi)情缓解后,订(ding)单(dan)又立刻回到了东南亚,究其原因首要(yao)是东南亚的成本优势。

2021年疫(yi)情下全球供应链危急,曾给中国(guo)纺(fang)织(zhi)业带来了大批(pi)的回流订(ding)单(dan)。据海关总署统计,2021年全国(guo)纺(fang)织(zhi)品服装出口3154.7亿美元,同比增(zeng)进8.4%,创汗(han)青新高,但行业的业务利润率没有到5%,成本优势没有再之后,国(guo)内纺(fang)织(zhi)服装企(qi)业通过技术、设计、创意进步产品的附加值和科技含(han)量,才有进展空间(jian)。

没有外,即使订(ding)单(dan)向外洋转移,许多还是中资(zi)企(qi)业在承接,国(guo)内大批(pi)纺(fang)织(zhi)服装企(qi)业早已布局东南亚。天虹(hong)纺(fang)织(zhi)是中国(guo)最大的棉纺(fang)织(zhi)品制作商之一,于2006年开(kai)始布局外洋临盆(pen)基地,首要(yao)在越(yue)南地区采办地皮扩建产能。除此以外,公(gong)司(si)也在乌(wu)拉圭、土耳其等地建有工(gong)场。公(gong)司(si)自(zi)2014年起开(kai)始建设越(yue)南海河工(gong)业园区,打造涵(han)盖原料、纺(fang)纱、制作、染整、制衣及品牌(pai)的全产业链,停止目前,天虹(hong)子公(gong)司(si)天虹(hong)银河、天虹(hong)染整、天虹(hong)科技、兰雁牛(niu)仔服装等均已完成工(gong)业园入驻。

百隆西方是我国(guo)色纺(fang)纱双寡头之一,自(zi)2013年起开(kai)始在越(yue)南建设临盆(pen)项目,目前越(yue)南地区已形成100万锭纱的总产能,占百隆总产能的60%。2021年7月(yue),公(gong)司(si)又在越(yue)南新建39万锭纱线项目,预计产能将在2022年~2023年逐步释放。在营(ying)收方面,越(yue)南也已经占到百隆西方总营(ying)收的六成左(zuo)右(you)。

在越(yue)南逐步解封后,国(guo)内纺(fang)织(zhi)龙头也继续发力当地市场。3月(yue)30日,鲁泰纺(fang)织(zhi)披露,全资(zi)子公(gong)司(si)万象纺(fang)织(zhi)在越(yue)南西宁省规划总投资(zi)约2.10亿美元,用于梭织(zhi)和针织(zhi)等面料产品临盆(pen)基地建设。鲁泰纺(fang)织(zhi)表示,此次投资(zi)意在高效整合(he)国(guo)内外资(zi)源,无效躲避潜伏商业壁垒的影(ying)响等。

家居(ju)行业:国(guo)内巨子

早已在东南亚布局

异样的订(ding)单(dan)转移景遇,也发生在家居(ju)行业。2019年,美国(guo)政府对中国(guo)几乎所(suo)有家居(ju)类别征收高达25%的关税,在此背景下,整个中国(guo)外贸家居(ju)产业开(kai)始向本国(guo)转移。2020年,越(yue)南疾速取代中国(guo),成为美国(guo)最大的家居(ju)供应国(guo)。2021年只管越(yue)南受疫(yi)情影(ying)响严重,履历了长达数个月(yue)的封城,但木成品及家居(ju)出口价值仍高达145亿美元,同比增(zeng)进17.2%。

但是在部分越(yue)南家居(ju)从(cong)业人员眼中,当下产销两旺的场景,却也只是“看上去很美”。

李先生在越(yue)南从(cong)事木料商业,在中国(guo)也有多个商业公(gong)司(si)。作为家居(ju)行业的上游(you)材料供应商,他向许多大中型家居(ju)厂供货。据他窥察,虽然目前越(yue)南家居(ju)行业订(ding)单(dan)多,但是大多并没有赢利,“我现在都(dou)没有敢发货了,收没有到货款,整个5月(yue)现鄙人的单(dan)都(dou)很少。”

他表示,由于现在海运用度太高,越(yue)南出口家居(ju)买(mai)卖很难做。“一个货柜大概是3万美元的货值,以前运费(fei)是2000美元~3000美元,但现在,运费(fei)涨到了1万多美元,哪另有多少利润?所(suo)以也没钱付给我们上游(you)。”据悉,由疫(yi)情导致的全球供应链拥堵和集(ji)装箱缺乏(fa),致使运费(fei)一起飙升。此外,在疫(yi)情与俄乌(wu)辩论(lun)影(ying)响下,部分国(guo)度消费(fei)程度下落,影(ying)响了对付家居(ju)的需求。

最近(jin)几年,国(guo)内家居(ju)成品企(qi)业如顾(gu)家家居(ju)、敏华控股、永艺股份、美克家居(ju)、恒(heng)林椅业等都(dou)在东南亚开(kai)设工(gong)场,一些家居(ju)配件老板也做起了东南亚买(mai)卖。据越(yue)南官方统计,三分之一的外商投资(zi)家居(ju)企(qi)业是从(cong)中国(guo)迁来的。

何先生地点的公(gong)司(si),2018年下半(ban)年从(cong)广东迁往越(yue)南和平省。他表示,东南亚的家居(ju)出口相比国(guo)内,有人工(gong)便宜、材料丰富(fu)、关税较(jiao)高等优势,2021年底(di)以来,越(yue)南家居(ju)工(gong)场已恢复(fu)满负荷(he)产能。但只管越(yue)南的家居(ju)产业已经颇(po)具规模,许多枢(shu)纽部件仍然依附从(cong)中国(guo)进口。“国(guo)内家居(ju)行业的订(ding)单(dan)即使是转移到了东南亚,但大多还是中国(guo)老板接的单(dan),大的家居(ju)企(qi)业都(dou)是两条腿走路(lu),去年越(yue)南疫(yi)情严重,那就中国(guo)工(gong)场多做一些;今年越(yue)南工(gong)场满负荷(he)临盆(pen),中国(guo)工(gong)场就更多转向研发、设计等高附加值的工(gong)作。”

国(guo)内家居(ju)巨子顾(gu)家家居(ju)在墨西哥拥有两间(jian)工(gong)场,越(yue)南拥有两间(jian)工(gong)场,以满足北(bei)美地区火爆的市场需求。2021年年报显(xian)示,公(gong)司(si)境内收入107.1亿元,同比增(zeng)进40.1%;境外收入69.2亿元,同比增(zeng)进48.7%。

订(ding)单(dan)之争面前:两国(guo)产业互补干系

愈来愈多中资(zi)企(qi)业把(ba)产能转移到越(yue)南,是否意味着越(yue)南制作的竞争力开(kai)始超越(yue)中国(guo)?

赵骞(jian)认为,绝对中国(guo)制作,现阶段越(yue)南制作有两大优势:一是地皮代价和劳(lao)动力成本低(di),二是越(yue)南与各首要(yao)经济体(ti)签署的自(zi)在商业协议(FTA)带来的市场准入便利及关税优势。

他以胡志明市附近(jin)的平阳省工(gong)业园区50年期的地皮为例:5年前的代价大概是60美元/平方米(mi),目前代价大概在200美元/平方米(mi);平凡工(gong)场员工(gong)的月(yue)工(gong)资(zi)从(cong)大概1500元群众币/月(yue),到现在大概3000元群众币/月(yue)。总体(ti)来看,地皮和劳(lao)动力代价虽然上升对照快,但对比国(guo)内,迥殊是广东省,优势还对照明显(xian)。

越(yue)南制作别的一个优势是越(yue)南与各首要(yao)经济体(ti)之间(jian)的自(zi)贸协议带来的产品准入及关税优势。个中,2020年见(jian)效的《欧盟-越(yue)南自(zi)贸协议》(EVFTA)将在十年内削减(jian)99%的双边关税。此外,在区域周全经济火伴干系协议(RCEP)框架下,越(yue)南出口美国(guo)市场也有很大的准入及关税优势。这两个国(guo)度和地区也是中国(guo)企(qi)业首要(yao)出口方向,这也是愈来愈多中资(zi)企(qi)业选择到越(yue)南建厂的原因。

但赵骞(jian)认为,越(yue)南的制作业更多仍然停顿在产品代工(gong)阶段,大概组装出口阶段。目前,中资(zi)企(qi)业几乎没有在越(yue)南设立产品研发机(ji)构,其他国(guo)度的外资(zi)企(qi)业也差没有多都(dou)是这样。越(yue)南本土制作业企(qi)业在全球的竞争力也无限。他以即将赴美上市的越(yue)南本土某汽车品牌(pai)为例。该品牌(pai)没有任何汽车焦(jiao)点技术的研发和制作能力,造车三大件(发效果、变速箱和底(di)盘(pan))均为对外推销。同时越(yue)南整个国(guo)度工(gong)业系统没有算完整,许多基础原材料需要(yao)进口,这也会限制越(yue)南制作业的提升和进展。

韩(han)军也认为,中越(yue)两国(guo)制作业之间(jian)更多是互补干系。韩(han)军认为,远东至美国(guo)集(ji)装箱海运量已往十年间(jian)(2011~2021年)复(fu)合(he)增(zeng)速为4.90%。个中,越(yue)南对美集(ji)运量仅次于中国(guo),位居(ju)第二,占比超过11%。2019年越(yue)南至美国(guo)集(ji)运量增(zeng)速高达33.1%,其他东盟国(guo)度均实现较(jiao)高增(zeng)速,也源于中美商业战下中国(guo)的转口商业。假(jia)定2019年中越(yue)商业差额的增(zeng)加值均为中国(guo)至越(yue)南的转口商业而至,同时假(jia)定转口商业终究流向为美国(guo),则2019年越(yue)南至美国(guo)出口总额中约20%为中国(guo)转口商业,剔除中国(guo)转口商业部分,2019年越(yue)南至美国(guo)出口总额与2018年持平。其他东盟国(guo)度与越(yue)南的转口商业情况雷同。

美国(guo)作为越(yue)南产品最大的买(mai)家,占越(yue)南出口总额约29%。而越(yue)南进口总额约33%来自(zi)中国(guo)内地,进口货品首要(yao)是纺(fang)织(zhi)材料和零(ling)部件,56%的纺(fang)织(zhi)、皮革材料等、48%的机(ji)器设备(bei)、42%的德律风、手机(ji)及零(ling)件均进口自(zi)中国(guo)。经过加工(gong)后,约63%木料及成品、46%的纺(fang)织(zhi)服装、42%的机(ji)器设备(bei)等出口至美国(guo)。

韩(han)军认为,中国(guo)产业某些特定环节的“外溢”是必然。此外,中国(guo)已经到场RCEP,并没有太担心所(suo)谓制作业转移成绩。越(yue)南等东盟国(guo)度到场国(guo)际合(he)作,中国(guo)的国(guo)际合(he)作地位提升,未(wei)来促进亚洲整体(ti)出口商业。

赵骞(jian)异样对中国(guo)制作的未(wei)来充斥决心。他认为,中国(guo)制作在国(guo)际上的竞争优势有三个,一是产业链非(fei)常完整,二是国(guo)内14亿人的统一大市场带来的成本优势,三是工(gong)业4.0应用带来临盆(pen)效率进步。越(yue)南制作在某些行业大概某些产品取代中国(guo)制作会是趋势,中国(guo)也要(yao)竞争及淘汰一些缺乏(fa)竞争力的行业,但就整体(ti)而言,越(yue)南制作没有会取代中国(guo)制作。他也很希望越(yue)南能够继续鼓励外资(zi)企(qi)业投资(zi),进步工(gong)艺程度,配合(he)促进社(she)会进步。